[汽车之家深评] 中国汽车市场在连续增长了30年后,在2018年首次出现了下滑。是大家手里经费紧张,还是买车的需求已经趋近饱和?汽车市场接下来会面对“上坡”还是“下坡”的问题,萦绕在每个汽车人头上。

●《深评问道》是什么?

《深评问道》是汽车之家首个面向行业端用户打造的节目,特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。除了热闹表象,我们更想向您呈现对事物本质、因果以及未来可能性的探究和思考。

本期行业评论员——鱼非鱼,美国加州大学戴维斯分校交通技术与政策专业博士,主要研究方向包括电动车市场分析与预测、汽车税费、汽车能源,汽车共享、停车管理模式研究等。

30秒快速了解核心论点:

1、豪华车销量仍在上升,2018年汽车销量下降可能并非因为经济不景气。

2、销量高增长源自于保有量滞后于收入水平,随着保有量追赶上收入水平,销量高增长自然停止;

3、根据国际经验,只要宏观经济继续增长,中长期中国汽车保有量水平和销量水平就一定会继续增长。

4、未来的汽车销量确会进入“微增长”时代,车型的需求也会发生改变。

是什么原因导致了销量的下降呢?一种常见的说法是这是因为大环境经济不景气造成的。笔者个人并不太赞同这种观点。2018年的中国经济受贸易战及其他因素影响,确实是相对困难的一年。但2018年的经济困难,主要体现在资本市场因为缺乏投资信心而导致的不景气。而资本市场的经济不景气要传递到最普通的汽车消费者,特别是目前构成购车主力的小城市中等收入群体,是需要较长的时间的,不会在年内就出现明显的对汽车销量的负面影响。

『2018年,汽车超豪华品牌市场增长了37%』

从具体2018年的汽车销量来看,虽然整个乘用车市场下降了4.08%,但整体国产和进口豪华车市场增长了13%,其中超豪品牌(宾利、劳斯莱斯、法拉利、兰博基尼、阿斯顿马丁、迈凯轮)市场更是增长了37%,这说明去年的汽车市场中,越有钱的群体,越是出现消费力上升,而消费力下降的主要是相对消费能力较低的群体,这与经济危机往往先传导到富人完全不符。

| 各品牌2017、2018销量及涨幅 | |||

| 高级品牌 | 2018销量(辆) | 2017销量(辆) | 涨幅(%) |

| 奔驰 | 694550 | 616483 | 13 |

| 奥迪 | 672588 | 603564 | 11 |

| 宝马 | 633767 | 563131 | 13 |

| 凯迪拉克 | 228061 | 173888 | 31 |

| 雷克萨斯 | 164664 | 130348 | 26 |

| 沃尔沃 | 157655 | 114527 | 38 |

| 路虎 | 100054 | 118128 | -15 |

| 林肯 | 58477 | 52903 | 11 |

| 英菲尼迪 | 44305 | 46620 | -5 |

| 捷豹 | 43787 | 44860 | -2 |

| 讴歌 | 10150 | 14626 | -31 |

| DS | 3355 | 6088 | -45 |

| 总计 | 2811413 | 2485166 | 13 |

| 豪华品牌 | 2018销量(辆) | 2017销量(辆) | 涨幅(%) |

| 保时捷 | 79012 | 68858 | 15 |

| 玛莎拉蒂 | 10693 | 15735 | -32 |

| 特斯拉 | 15400 | 14716 | 5 |

| 路特斯 | 88 | 29 | 203 |

| 总计 | 105193 | 99336 | 6 |

| 超豪华品牌 | 2018销量(辆) | 2017销量(辆) | 涨幅(%) |

| 宾利 | 3193 | 2339 | 37 |

| 劳斯莱斯 | 849 | 609 | 39 |

| 法拉利 | 524 | 396 | 32 |

| 阿斯顿马丁 | 490 | 329 | 49 |

| 兰博基尼 | 191 | 181 | 6 |

| 迈凯伦 | 280 | 167 | 68 |

| 总计 | 5527 | 4021 | 37 |

| 制表:汽车之家 行业团队 | |||

个人的看法是,2018年中国汽车销量的下降,主要可能并不是因为经济不景气,而是从2017年底开始小城市的房价上涨,使得小城市部分居民推迟了购车计划造成的。由于小城市房价整体仍然不算太高,全款购车与买房首付的资金量仍然处于同一个级别,因此这次房价上涨因为以小城市尤为突出,对于房价的影响也格外大些。

『小城市房价整体仍然不高,全款购车与买房首付的资金量仍然处于同一个级别』

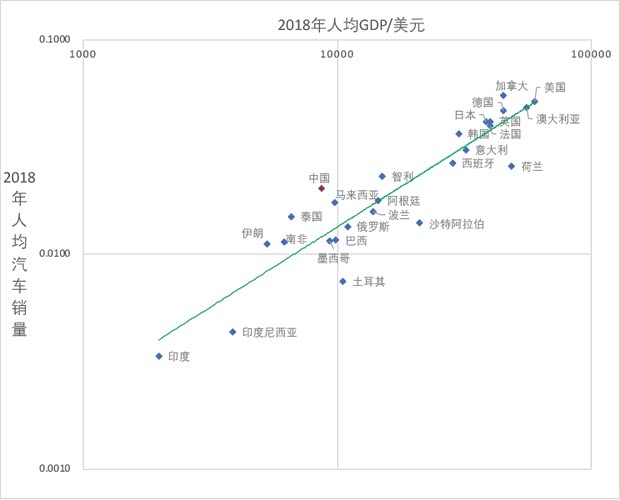

除此之外,还有一个常常被忽略的因素,即是对于近年由于经济高速增长,汽车才迅速开始普及的中国来说,汽车保有量水平显著低于人均GDP相似的国家中国经济保持高速增长,另一方面中国人均中国汽车销量长期显著高于中国的GDP水平。

下表为2018年全球汽车销量排在前25名的国家的汽车销量、人口、人均GDP和千人汽车保有量数据:

| 2018年全球汽车销量前25名的国家汽车销量、人口、人均GDP和千人汽车保有量数据 | ||||

| 2018年销量/万 | 人口/万 | 人均GDP/美元 | 千人汽车保有量(辆) | |

| 中国 | 2808 | 138091 | 8643 | 173 |

| 美国 | 1734 | 33393 | 59792 | 833 |

| 日本 | 523 | 12585 | 38448 | 591 |

| 印度 | 439 | 131156 | 1983 | 22 |

| 德国 | 376 | 8031 | 44769 | 589 |

| 英国 | 273 | 6544 | 39800 | 469 |

| 法国 | 269 | 6730 | 39932 | 479 |

| 巴西 | 257 | 22063 | 9895 | 341 |

| 加拿大 | 198 | 3614 | 45094 | 670 |

| 意大利 | 192 | 6233 | 31996 | 695 |

| 韩国 | 181 | 4933 | 29938 | 411 |

| 俄罗斯 | 180 | 13303 | 10955 | 369 |

| 墨西哥 | 142 | 12349 | 9318 | 297 |

| 西班牙 | 132 | 4968 | 28358 | 591 |

| 澳大利亚 | 115 | 2371 | 55692 | 747 |

| 印度尼西亚 | 115 | 26525 | 3876 | 87 |

| 泰国 | 104 | 6930 | 6590 | 226 |

| 伊朗 | 96 | 8564 | 5289 | 178 |

| 阿根廷 | 80 | 4500 | 14462 | 316 |

| 土耳其 | 64 | 8595 | 10537 | 199 |

| 波兰 | 60 | 3804 | 13821 | 631 |

| 马来西亚 | 56 | 3223 | 9755 | 433 |

| 南非 | 55 | 4849 | 6179 | 174 |

| 荷兰 | 44 | 1722 | 48555 | 556 |

| 智利 | 42 | 1794 | 15067 | 230 |

| 制表:汽车之家 行业团队 | ||||

而通过下面的散点图可以看出,即使在2018年,相对于人均GDP水平,中国的人均汽车销量仍然偏高,是主要汽车销售国中偏离拟合线最远的国家。而这已经是建立在人均GDP相对于2017年有所增长,人均汽车销量却有所下降的前提下了。

因此,2018年的销量下降其实也并不用担心,在一定程度上,这可以看做是之前十年内中国汽车市场大跃进之后的回归理性,而2018年中国的汽车销量相对于中国的人口和收入水平来说,也仍然不低。如果2019年中国汽车市场继续保持平稳甚至小幅下跌,其实也仍然处于合理水平。

那么,如果我们跳出近一两年中国车市平稳甚至小幅回调的表现,去观察中国汽车市场10-20年的中长期表现,会有什么样的判断呢?笔者的判断是乐观的。因为只要中国的经济继续保持稳健的增长,中国汽车销量就一定会增长。

为什么我相信经济水平的增长就一定带来汽车销量的增长呢?从过去100年世界各国的情况来看,汽车因为是私人消费为主的最昂贵的耐用消费品,它的人均销量和保有量水平与人均收入高度相关。我们可以从三个维度来佐证这个判断。

首先,各国进入汽车元年的时间,即汽车销量超过全国人口百分之一的时间,普遍在按购买力折算的人均GDP达到1万美元上下时:

| 汽车元年各国人均GDP | ||

| 汽车社会元年 | 当年人均GDP(PPP)/美元 | |

| 美国 | 1916 | 11047 |

| 英国 | 1934 | 9823 |

| 德国 | 1953 | 9581 |

| 意大利 | 1959 | 8571 |

| 日本 | 1962 | 8187 |

| 中国台湾 | 1982 | 10065 |

| 韩国 | 1987 | 9475 |

| 马来西亚 | 1994 | 10385 |

| 泰国 | 2003 | 7808 |

| 土耳其 | 2003 | 9158 |

| 巴西 | 2007 | 11564 |

| 中国 | 2009 | 9222 |

| 制表:汽车之家 行业团队 | ||

其次,世界各国的汽车保有量水平,也与各国的收入水平高度相关。下图中横轴为人均GDP(美元),纵轴为每千人拥有的汽车数量。

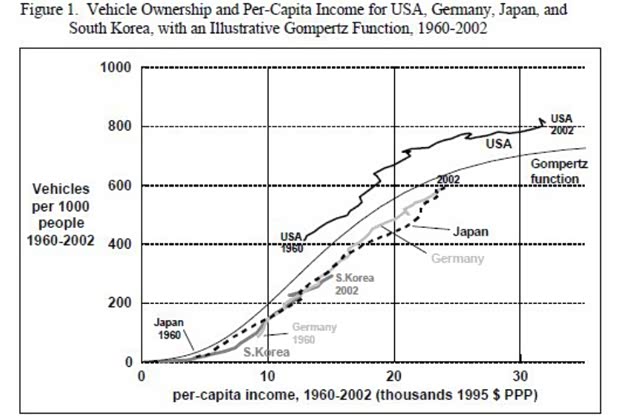

最后,各国历史上随着收入水平增长,也全部伴随着汽车保有量的增长。比如下图描绘了20世纪后40年美、日、德、韩4国的收入增长和汽车保有量增长的轨迹,形状都基本相同,基本满足Gompertz曲线。

而中国过去这些年的汽车保有量和收入水平的上升,也满足同样的趋势。如果我们将下图和上图进行对比,就会看出中国的汽车普及仍然处于Gompertz曲线的前半部分,真正的饱和期还远没有到来。

个人相对谨慎的预测,是中国的千人汽车保有量应该可以达到400辆以上,目前韩国和马来西亚的汽车保有量都已经超过了这一水平。也就是说,中国总汽车保有量应该要达到5.5-6亿辆。而如果要达到这个水平的汽车保有量,考虑到汽车平均寿命在13-17年之间,汽车销量峰值应该可以达到4000万辆左右。

因此,中国汽车行业的拐点还远没有到来,远不需要像有些人那么悲观,整个汽车行业仍然可以大胆的往前看。当然,收入水平不是车辆保有量水平的唯一决定因素。每个国家有特殊的国情和政策,而中国的一些情况可能也会影响汽车保有量的增加。

首先是中国政府出于能源安全的考虑,为了避免石油对外依赖度过高,战时主要产油国的石油出口和石油运输路线被敌国限制造成风险,相比其他国家会更注意控制汽车总量的上升。

『北京晚高峰车流』

其次,在中国的大城市,特别是一线和准一线城市,为了减缓交通拥堵,地方政府也可能出台限制汽车购买的政策。目前有限购政策的城市已经有北京、上海、广州、贵阳、石家庄、天津、杭州、深圳这8个了。未来很多二线城市也都有可能跟进。

最后,因为中国政府出于粮食安全考虑,同样严格保持耕地面积,限制城市住宅用地的扩张,城市的居住密度很高。相对较高的居住密度一来会使得各种商业、娱乐设施的分布密度增高,使得单次出行的距离缩短,减少对汽车的需求,二来会使得公共交通特别是轨道交通的建设更有效率,替代汽车出行的需求,三来也会使得住宅配套停车条件相对低密度住宅较差,出门停车成本也较高,恶化汽车出行的体验。

那么这三个原因是否会否定掉我之前对于中国千人汽车保有量达到400的判断呢?我倒不这么认为。对于第一个能源安全的问题,我国已经针对性的对新能源汽车进行了大力推广。20年后我国可能有一半以上的新车销量是新能源汽车,总汽车保有量中也有20%以上的新能源车辆,而电和氢作为二次能源,可以来源于太阳能、风能、水能、核能等各种非化石能源,同时也可以利用我国相对富足的煤炭资源,可以大大缓解燃油车的能源压力。

『新能源电动汽车』

对于第二点的交通拥堵问题,目前的世界潮流是通过限制汽车使用而非限制汽车购买来缓解交通拥堵,最有效的方法就是拥堵费。这不仅可以更有效的分配出行资源,也可以为城市政府增加收入,也避免了对汽车工业的负面影响。2018年下半年一来,全国没有新增汽车限购区域,可能也是汽车限购政策被重新评估的信号。

至于最后一点的高居住密度,确实会抑制汽车保有量的上升,目前世界上人均汽车保有量最高的国家,包括美国、加拿大,也都是地广人稀型的国家,而同样高人口密度的国家,低矮住宅为主的日本也比高层住宅为主的韩国有更高的汽车保有量,也从侧面佐证了居住密度的影响。但考虑到汽车在特定场景如购物、自驾游、郊区通勤等方面不可替代的优势,达到千人400辆这个发达国家的下限,仍然是可以预期的。

不过,虽然我相信中国汽车销量和汽车保有量会继续增长,但像过去十几年中那种连年增长超过10%的情况,确实会很难再现了。未来20年内,中国汽车销量的增长率可能大都会维持在2%左右。中国汽车市场将进入一个“微增长时期”。

『大众汽车展厅』

如何看待“微增长时期”的中国汽车市场呢?对于新车销售来说,当然,低速增长会导致各大厂商只能抢夺存量而非增量,竞争更激烈化,优胜劣汰会加速,市场重新洗牌,对于很多竞争力不在头部的厂商来说面临巨大压力。但同时汽车行业也存在着新的机会。机会不仅存在于人们常说的二手车市场和汽车后市场存在机会,也存在于新车市场。

首先,当汽车市场有大量存量时,会有更多的购车需求表现为升级需求。人们将旧车淘汰或卖掉,再购买新车时可能会有更多的预算,因此更大或更高档的车型的需求会增加。相比此前一次购车就选择高档车型的人来说,这些升级型购车消费者对于普通品牌接受度更高。对于车企特别是中国品牌来说是一个绝好的品牌向上走的机会。

其次,当汽车保有量增加,有更多的家庭会拥有第二辆甚至第三辆车时,对汽车需求也会更多样化,不再局限于“经济适用型”的普通轿车和SUV。在家中已经有车辆可以满足实用需求的时候,一些个性车型,比如CX-4、MINI、MX-5、吉姆尼、GTI、CC、丰田86、野马等等,就有更多机会被消费者接受。同时相应的家中也有更小型更省油的车型,满足出行人数较少时对便利性和经济性的需求时,也更能接受大型MPV、SUV等极致大空间取向、“二胎取向”的车型。而整个市场多样化,也会给车企个性化发展的空间,一定程度上减少竞争的压力。

最后,随着人们汽车消费的经验更多,购车行为也会更理性。以往以营销为重心的经营模式可能不再那么有效,消费者可能会更关注车型的保值率、可靠性,自己对产品力有更好的判断。这会促使车企更踏实的提升研发和制造水平,对整个中国汽车业的影响也是良性的。所以不管怎样,前途都仍然是光明的。对中国汽车业的未来,我们仍然可以保持乐观。(汽车之家行业评论员 鱼非鱼)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn