[汽车之家 新闻] 在如今的大城市中生存,多少都要面对一些与车有关的问题——没车的想买车,有车的想买更多车;开起来怕堵车,停下来又找不到车位。不过私以为其中最棘手的问题,是不少人在向有车生活卖出第一步时就遇到了阻碍:限购。而我,在限购城市中生活的打工仔也遇到了同样的问题。

起初我还尝试过在各大汽车租赁平台上寻找合适的长期租车方案,但看起来并不合理的价格和所得车型的乏味都有些令我失望。并且伴随着租车巨头赫兹Hertz的破产,原本就不多的选择很快就会失去一个。为何长租(海外市场称之为Lease)这种在国外较为吃香,且看上去也较为实惠的方式在祖国就施展不开呢?这其中到底有哪些阻碍?长租这种方式的优势究竟在哪里?带着这些问题,我进行了一番科学上网,试图解开其中的奥秘。

● 根据需求,寻找合适方案

根据自己之前的初步了解,长期租车是个较为经济的“拥有”汽车的方案。首先无需像贷款买车那样交大量的首付款,其次月供金额也会更加低廉。同时,不少长租合约的时长都在3年左右,而这段时间刚好是绝大部分新车质保所覆盖的时长,无需担心修车的问题。此外,消费者在长租合约到期并归还车辆后,既可以选择再次签订长租合同,亦或是购买一辆新车。这对于那些换车频率较高用户来说非常划算,当然,即便你不想换车,租约到期后还可以再换一辆同款新车继续新的租约,每隔几年都有新车开的体验还是非常诱人的。

就我个人案例而言,能够以较低成本驾驶到较为新式的汽车,并且每两三年都有新车换着开是非常有诱惑力的,于是我便开始在各大品牌官方网站上寻找合适的长租方案。在寻找的过程中我了解到,厂家提供的这种长租服务有个官方名称叫融资租赁,听起来很高大上对不对?不过遗憾的是仅有少部分品牌这种听起来“高大上”的服务,并且这种服务仅针对品牌旗下的少部分车型。

科普时间:其实汽车融资租赁本质是一种依托现金分期付款,并在此基础之上引入出租服务中所有权和使用权分离的特性,租赁结束后将所有权转移给承租人的现代营销方式。说白了就是把车辆的使用权和所有权分开,让消费者在开上车的同时经济压力又没那么大。

之前在做功课时也查询了不少国家有关融资租赁的情况,比如英国、美国、澳大利亚。全球各式汽车品牌在这些国家的官方网站基本都可以找到相对应的融资租赁方案,尤其是美国。当然,消费者也可以去线下经销商那里获取最新的长租相关信息,并且也有一些租赁公司提供相同的服务。其中不仅有对私人的方案,也有对企业用户的租赁方案,选择面很广。当然,这和融资租赁的起步时间有直接关系。

● 寻觅未果,探究相关历史

事实上,美国的融资租赁业务早在18世纪的就有了雏形,当时所涉及的商品包括马匹、马车、农具等,后来发展至火车头、车厢等。这项服务在汽车上开花结果是在上世纪50年代。当时的租赁公司从车商那里贷款买到车之后,按长期租赁的方式租给有需要的用户。租约结束之后,租赁公司会收回车辆并转手卖掉以换取利润。

『 彼时的克莱斯勒甚至还有普利茅斯这个品牌 』

根据1963年时代周刊发表的报道,美国汽车融资租赁业务在当年共涉及3000家公司和60万辆汽车,总产值7.5亿美元。而就在前一年,底特律三巨头争相进入汽车融资租赁的市场,克莱斯勒甚至还成立了自己的汽车租赁公司。到1970年,美国共有11000家经销商涉足汽车融资租赁业务,当年以这种方式流入消费者手中的汽车超过一百万辆。这项业务在上世纪60年代时传入欧洲,进而逐步走向世界。时至今日,在美国以融资租赁形式获得新车使用权的消费者约占全年新车成交量的四分之一,向银行借贷的汽车消费者中,更是有26%的客户是融资租赁的消费者。而在英国,甚至有80%的车辆是以先租后买的形式成交,数字十分可观。

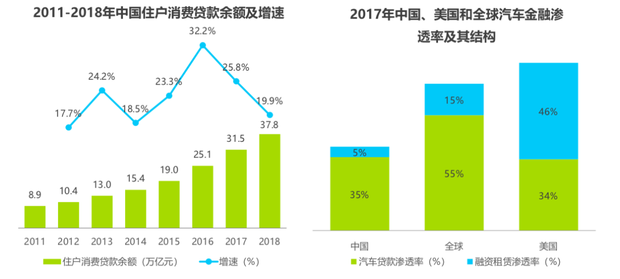

相比于这些汽车消费较为成熟的市场,我国的汽车融资租赁业务起步很晚,直到2008年才允许汽车金融公司提供汽车融资租赁业务。起步虽晚,但汽车消费市场的繁荣确实客观存在的,可借着大环境的东风,汽车融资租赁至今也没太大起色。根据艾瑞咨询于2017年发布的《中国汽车融资租赁行业研究报告》,2017年美国的汽车融资租赁渗透率为46%,而中国仅为5%。这样的数字不禁让我猜测,是不是目前的融资租赁价格过高造成的?毕竟再贵的车,打个7折甚至6折也就香了,不信请看……

● 追根溯源,找到症结所在

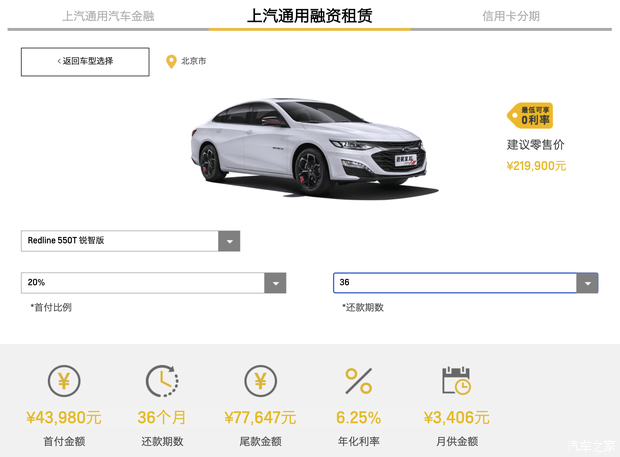

所以在选择这些融资租赁产品之前,需要搞清楚自己真正的需求。是想用不高的首付款搞定一辆属于自己的汽车,还是用较少的钱体验有车生活带来的便利?就当前我在一些品牌官网上寻找到的方案来看,似乎还是前者比较流行。需要注意的是,融资租赁这种新兴的金融形式尚未在所有品牌中普及,目前仅有一部分较大的汽车集团或品牌在官网上投放了针对部分车型的融资租赁。各式租赁方案虽说可以灵活地做到0首付,但月供数额却比传统贷款多了不少。这是因为融资租赁每月所付的金额中有很大比例是租赁车辆的残值,真正的租金与利息只占了很少一部分。

『 在宝马中国官方网站上找到的一份融资租赁报价 』

而根据目前中国市场上所能找到的租赁方案计算,绝大部分方案在履行完3年的租赁合约之后,车辆的残值只剩下不到50%,这样的保值率显然要低于二手车市场的平均行情。造成这一结果的原因主要还是在于目前二手车评估系统和流转系统不够成熟,例如相关行业标准的模糊与地方政府对二手车的限制迁入都造成了一定影响。此时汽车融资租赁公司需要投入资源进行风险控制,且要面对二手车处理时的亏损可能,这些都在客观上都为企业增加了成本。

『 同一车型首付20%时不同金融方案下的对比 』

其实导致租赁方案价格居高不下的原因还有很多,例如提供相关服务的平台在拿货渠道上并不具备价格优势,同时厂商和经销商之间的稳定合作关系也让租赁平台的利益关系变得有些尴尬,这也导致了厂商对汽车融资租赁平台态度谨慎,进而在车辆价格、 供给数量、车型种类等方面均有一定限制。此外,征信系统的不完善也让提供融资租赁服务的公司控制风险能力低下,敦促客户按时还款的能力不足,一旦坏账堆积,后果是灾难性的。

客观存在的难处与不太易感知的优势均构成了融资租赁在祖国推行的阻碍,当然,用户对于这种模式的疑虑以及不可预知风险也让融资租赁的现状较为惨淡。在与编辑部同事们的交谈中我了解到,通过传统金融贷款购置的汽车还有固定资产的属性。比如张三贷款买了50万的汽车,在个人资产审核中这辆汽车就是张三价值50万的个人固定资产,李四用融资租赁的低成本同样获得了这辆50万的车,节约下来的钱在保障了个人现金流健康的同时,却少了固定资产,这种情况在申请房贷的时候似乎会产生一些影响。

『 有关租赁车辆被盗/被抵押的新闻层出不穷 』

再次,融资租赁行业中还曾经发生过顾客在签下合约之后就把车开到山区里低价卖掉的事,这种毫无契约精神的违法犯罪行为迫使不少经营融资租赁的公司在车辆上安装了不少GPS定位系统。同时,也有不法商家借由车上的定位系统和合同上的手脚把车再次开走贩卖的行为,这种令人防不胜防的状况导致了相互之前的不信任,也给相关业务的推广带来了不小的困难。作为消费者而言,在现阶段弄清自己的真实需求,选择一个真实靠谱的融资租赁服务商,也算是为这个行业的进步做出一些微小的贡献了。

编辑总结:

经过这么多探讨与研究,最终还是只能接着骑自行车上班终究令人遗憾,不过搞清楚了问题的部分症结与根源还是较为欣慰的。虽说征信系统不完善,二手车行业标准的待规范甚至初创公司现金流的压力不是一时半会儿可以解决的问题,但意识到问题在哪儿,解决起来就会顺畅许多。融资租赁这种利弊并存的新模式仍然拥有广泛的前景,毕竟我国还有太多家庭还没有享受到汽车带来的生活便利和乐趣,能有个门槛更低的方式“拥有”汽车依然是令人期待的。(文/汽车之家 丁伯骏)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn