[汽车之家深评] 今年的两会上,中国汽车产业发展依然是热议话题。汽车圈大佬们纷纷发声,对未来几年汽车行业的走向和发展建言献策,期待政策之手能够更好地发挥作用。站在“十四五”开局的特殊节点,作为产业发展的“指南针”和“护航者”,汽车产业政策存在哪些着力点?行业现状对政策存在哪些发展需求?产业政策导引下全年基本盘如何行稳致远?相关问题我们一起来剖析。

《深评问道》特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。本期行业评论员——李振华,长期从事汽车产业政策及市场研究,对汽车双积分政策、投资管理政策、准入政策、进出口政策、补贴政策、地方政策等均有深厚研究和独到见解,曾参与多项产业研究专著编撰工作,被多家企业聘任为外部政策分析专家。

本期精华导读

★十四五开局之年,顶层设计将更加突出“重战略、强质量、扩需求”。

★战略层面,以汽车强国为基准,孕育一系列汽车新三化政策需求,着力实现阶段性突破和全球性引领。

★质量层面,深化放管服内涵,事中事后监管进一步加强,全面管控质量安全能力建设,释放一批新标准新规则。

★需求层面,践行双循环新发展格局,以促内需为主,兼顾扩外需,积极发挥产业链优势参与全球经济重建。

★基本盘预测:利好与利空并存,2021年全年汽车产业将“稳中求进”,产业发展“量质同升”。

一、顶层设计:“重战略、强质量、扩需求”

2021年是十四五开局之年,作为国内经济发展的核心支柱和全球最大的单一市场,汽车产业将成为应对国际国内复杂环境变化的重中之重,结合国家宏观政策导向分析,预测全年产业政策主旋律将围绕“重战略、强质量、扩需求”循序开展。

重战略:全面推动汽车新三化。在新一轮科技驱动下,清洁能源、人工智能、工业互联将交叉发力,共同推动汽车从传统的交通工具向智能移动终端变革。纵观全球,谁能把握住这一战略性历史机遇,谁将掌控未来20-30年世界汽车产业的主导话语权,位居金字塔的顶端,收割庞大的产业链利润。因此,国内汽车产业政策将更加强调汽车新三化的发展推力,以谋求阶段性突破和身位引领。

强质量:战略解决的是“有”和“无”的问题,是“1.0”和“2.0”的阶段问题,而质量强调的是从“2.0”向“2.1”、“2.2”、“2.3”的提升问题,以安全为底线,以质量为重心,国内汽车产业政策将进一步强调“内核”的竞争力。

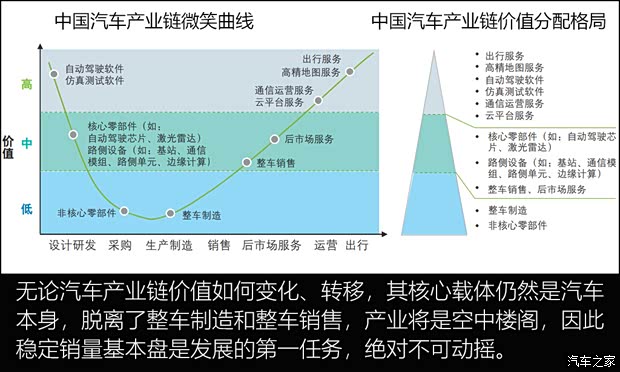

扩需求:质量是供给侧改革的重点,而供给侧改革的核心落脚点,仍然是促进需求释放。本质上讲,无论汽车产业的生态如何重构,产业分工如何调整,产业链和产业价值如何变化组合,其主体经济产出仍然依赖于规模效应,保消费稳定、促需求增长仍然是最直接的目的和最重要的考核指标。

『数据来源:德勤』

本质上讲,重战略、强质量、扩需求其实是三位一体,并不割裂。战略是“龙头”,强调方向引领;质量是“猪肚”,强调内核坚实;需求是“豹尾”,强调结果导向。

二、重战略:新三化政策需求或将强劲释放

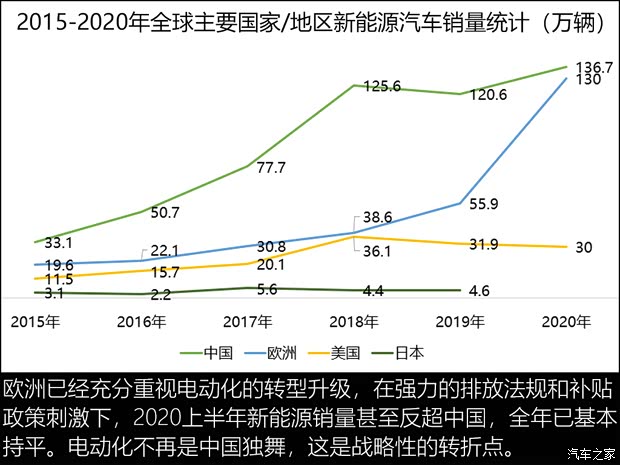

作为十四五期间乃至更长时期国内汽车产业的顶层设计,《新能源汽车产业发展规划(2021-2035年)》开宗明义提出“发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措”,这句表述实质上是战略定调,进一步演化出围绕“电动化、智能化、网联化”的三大战略性政策主线。具体分析如下:

一是围绕能源环境。我国发展新能源汽车(电动化)的首要意义在于能源安全,不管是补贴政策还是双积分政策,均是按照这条主线在具体落实推进。而在2021年,整个主线的战略高度将进一步提升,其关键词将是“碳达峰与碳中和”:2030年前中国力争实现碳达峰,2060年前力争实现碳中和,这是国家意志,不可更改。

而汽车作为仅次于电力、工业的我国碳排放大户,移动源年产生的碳排放量十分巨大,2020年排放量极可能已超过10亿吨,占比达到1/10。同时,在生产制造端,汽车作为工业的一部分,也将消耗大量的能源,其综合碳排放量占比必然大幅超过1/10。

因此,控制汽车全生命周期的碳排放量将成为2021年政策发力的重点,而商用车/工程机械等车辆将作为首要管理对象:根据《中国汽车低碳行动计划研究报告2020》的统计数据,2019年我国量产乘用车生命周期碳排放总量达到了6.2亿吨CO2,而商用车/工程机械等车辆的实际碳排放量虽然并无权威数据,但按照单车排放量约等于50-100辆乘用车来进行粗略估算,重型商用车/工程机械等汽车移动源总排放量只比乘用车高,不可能低。

| 不同车型碳排放数据对比 | |

| 车型 | 单车单位行驶里程生命周期碳排放 |

| 柴油Ml类车 | 281.9gC02/km |

| 汽油M1类车 | 209.0gC02/km |

| 常规混合动力乘用车 | 167.2gC02/km |

| 插电式混合动力乘用车 | 180.9gC02/km |

| 纯电动乘用车 | 153.7gC02/km |

| 制表:汽车之家行业评论员;数据源自《中国汽车低碳行动计划研究报告2020》 | |

据此推测,生态环保部等主管部门在编制碳达峰和碳中和的路线图施工图时,极有可能将商用车/工程机械等车辆纳入重点管理对象,并以此为突破点开展全生命周期(生产制造、产品应用、回收报废等)的碳排放管理,为最终拓展到全行业建立基础。

从具体操作手段来讲,为了减少企业负担,关键要素或将聚焦于排放数据与碳数据的考核换算。目前国内已有国四、国五、国六排放标准,考核的更加全面,包括氮氧化物等,如何将这些考核数据与碳数据进行换算,并最终纳入到碳交易体系,应该是主管部门前期可能重点考虑的操作问题。

| 汽车排放标准 | |||||

| 排放标准 | 国五 | 国六a | 国六b | 国六a相比国五 | 国六b相比国六a |

| 柴油车 | |||||

| 一氧化碳 | 1.5 | 0.7 | 0.5 | -53% | -29% |

| 碳氢化合物 | 0.46 | 0.1 | 0.05 | -78% | -50% |

| 非甲烷总烃 | 0.55 | 0.068 | 0.035 | -88% | -49% |

| 氮氧化合物 | 2 | 0.06 | 0.035 | -97% | -42% |

| PM颗粒 | 0.02 | 0.0045 | 0.003 | -78% | -33% |

| PN(个/km) | 0 | 6x1011 | 6x1011 | 新增 | 无变化 |

| 汽油车 | |||||

| 一氧化碳 | 1 | 0.7 | 0.5 | -30% | -29% |

| 碳氢化合物 | 0.1 | 0.1 | 0.05 | 无变化 | -50% |

| 非甲烷总烃 | 0.068 | 0.068 | 0.035 | 无变化 | -49% |

| 氮氧化合物 | 0.06 | 0.06 | 0.035 | 无变化 | -42% |

| PM颗粒 | 0.045 | 0.0045 | 0.003 | 无变化 | -33% |

| PN(个/km) | 0 | 6x1011 | 6x1011 | 新增 | 无变化 |

| 制表:汽车之家行业评论员 | |||||

在核算体系厘清之后,碳排放管理对产业的影响将逐步呈现,减碳技术将在政策管理下迎来重大发展机遇,不管是发动机减碳技术,还是电动化、氢能等零碳技术,都会成为各大车企必须研究也必须考虑的重点,车企也必须提前做好思考应对。

汇总凝练一下,其实一句话可以概括:碳达峰碳中和落地政策将成为新能源(电动化)的又一重大推力,而其影响周期甚至远超补贴、双积分,新能源汽车已经一锤定音,空头声音自此可以彻底消失!

二是围绕智能网联。2021年极可能是智能网联汽车爆发性的一年,按照此前各大车企制定的技术规划,L3级量产应用已是势成必然。但L3级量产应用将面临一个巨大的政策问题:准入问题,也就是当前的政策、法规、标准等并未与L3级进行全方位的匹配,对车辆产品功能的考察、上路的安全性保障、事故责任乃至保险认定都提出了极大的考验。

因此,为推动智能网联汽车从L2级驾驶向L3级驾驶阶段性突破,工信部、公安部、交通部、市场监管总局等相关部门必将联合出台一系列政策标准,地方政府也将更加积极踊跃的申请国家车联网先导区,以满足高等级自动驾驶的上路合规性。

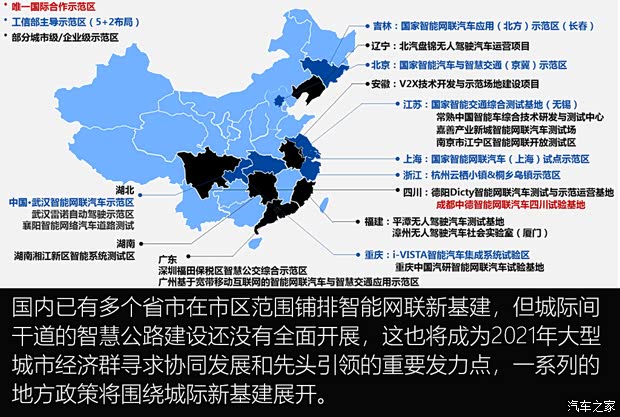

三是围绕基础设施。2021年国家层面发展基础设施的投入力度或将进一步加大,而其中的重头戏将由V2X领衔。具体而言,围绕重点城市的互联互通和智慧公路建设支持力度很可能持续加大,诸如大湾区、成渝双城经济圈、长三角、京津冀等热门城市圈可能出台一系列的支持政策,将新基建从城区环境推向城际环境,同时匹配大量的财政资金予以配套建设,以实现基础的超前引领。

四是围绕自主补链。2020年疫情的发生和国际形势的复杂变换,使得产业自主可控上升到全新的高度,由于汽车产业链条远比其它领域更加漫长,断链关键节点更多,断链后产生的连带效应更加突出,由此预计工信部、科技部等相关部委极可能围绕汽车芯片、高端传感器、智能制造装备、工业软件等卡脖子领域出台一揽子的研发专项行动,并且更加突出跨领域合作的引导。

归根结底,2021年从国家战略层面推测,汽车产业政策将重点围绕引导转型升级进一步做文章,目的是将新能源汽车、智能汽车、车联网、新兴关键零部件的发展战略性提升一个台阶,为十四五开好局、起好步把稳方向、行稳致远。

三、强质量:新规则力促新发展

强质量,是由深化放管服总体部署所决定。所谓放管服,其内涵并非是简单的“一放了之”,而是要放出活力、管出质量、服出实惠,通俗点讲,就是降低进入门槛放进更多“鲶鱼”,重点管理企业的产品质量,要对优质企业做好服务进一步促其发展。由此可以对相关落地政策进行预判:

一是条件性放宽准入。所谓条件性放款准入,是指对企业的“入市”行为进一步降低门槛,但并非绝对、全面降低门槛,可以参考的一条重要准则是“2022年全面放开投资股比限制”,因此2021年相关部委可能会出台过渡性政策,引导部分企业提前试点改革(如自贸区特批独资新建、代工企业放宽投资自建产能约束等),但为了避免无序投资现象,工信部也极可能进一步加严企业及产品准入的审核,更加强调企业安全质量的条件约束,比如对公告管理进行修订改革。

二是严守安全红线。在新能源汽车方面,对产品自燃的管理可能变得极为严格,不管是从动力电池标准(如重新引入针刺试验)、整车设计规范、产品安全预警还是事故调查都可能下达“紧箍咒”,可以说2021年新能源汽车必然面临安全大考,如若发生重大事故,考核不设上限并非不可能。在智能网联汽车方面,针对部件缺陷、算法缺陷、OTA的管理必将大幅强化,特别是OTA升级,多部委联合出台举措重点整治可以说是99.99%,甚至不排除调整设立法规的可能性。另外作为探索,针对隐私保护等的信息安全也将成为一个热点,但鉴于车联网技术、远程控制技术、车内自身防护策略等实际现状,大规模的信息安全事故暂无发生可能性,2021年或将以探索标准为重点。可以预见的是,2021年将有更加多的安全政策和召回事件触发,踩红线行为将遭受强力打击。

三是技术促进质量。安全是下线,质量是上线,政策不仅会“埋头走路”,还要“抬头看天”,因此2021年在产品质量上的管理也将成为一个热点,目前来看有一个关键可能会被重点关照:即纯电动低温表现。目前纯电动乘用车已经基本解决常规工况的续航、充电、动力等基本性能,但在低温下的表现仍然没有得到很好的改善,磷酸铁锂尤其明显。换句话说,政策层面存在主观出手的因素,将大力推动技术优化来解决低温表现这个“久治不愈”的疾病,而且会花大力整治,同时市场层面也会通过磷酸铁锂-三元锂技术路线之争来推动低温技术标准条款的出台。

但总体而言,与重战略不同,强质量更多将是以标准形式来管理,2021年可能会是标准出台的大年。

四、促需求:积极响应双循环

2021年政策方面应该还会考虑到需求侧,重点是要拉动汽车大宗消费,而需求侧的刺激政策将以内为主、以外为辅,契合“双循环”发展新格局的总体要求。

具体而言,内循环方面,瞄准三四五线城市的汽车下乡将成为常态化现象,各地方政府将围绕促进汽车消费出台一系列政策,乃至牵头组办活动,但极可能不会匹配直接的财政手段,主要仍然依靠车企自身设置优惠条款来打动线下需求。

外循环方面,瞄准一带一路、东南亚国家(RCEP条款支持)、非洲地区的二手车出口将进一步受到鼓励,但新车出口暂时难以获得强力支持,决策层或将更多考虑巩固国内基本盘,新车海外扩张仍将处于探索期,以发展的眼光来看,汽车零部件或凭借已经建立的产业链优势(规模、完整度等)先于整车参与全球经济重建,动力电池、电机等新兴零部件有较大可能借船出海,建立新车海外扩张的桥头堡。

五、基本盘:2021年稳中求进、量质同升

总结来看,2021年政策将进一步强调“扶强汰劣、以内为主”的发展基调,将出台一系列落地政策,着力推动电动化、智能化、网联化新三化提档升级,但受限于国际经济形势缓慢恢复、前期国内消费需求提前释放等因素制约,2021年重回2800万辆巅峰可能性极小,在稳住2020年销量成绩的同时能实现小幅提升,已是大概率事件。

而车企也将真正面临市场化政策的大考,扶持政策利好已基本出尽,剩下的将是约束性政策居多,其目的仍然是实现求“量”的同时尽可能提升“质”。

2021牛年大考,大浪之后剩下的将是真正的英雄。(文/汽车之家行业评论员 李振华)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn