[汽车之家 行业] 最近车企的半年财报陆续公布,2025年是价格战的第三年,持续的内卷冲击车企业绩,毛利率普遍下滑,整体行业利润一年不如一年。2024年车市还在争论“要不要卷?”,2025年已经变成“一致反内卷”,中间发生了什么?

价格战什么时候结束?行业期待的淘汰赛又为什么迟迟不来?

车企均面临不同程度的毛利率下滑问题:价格战导致

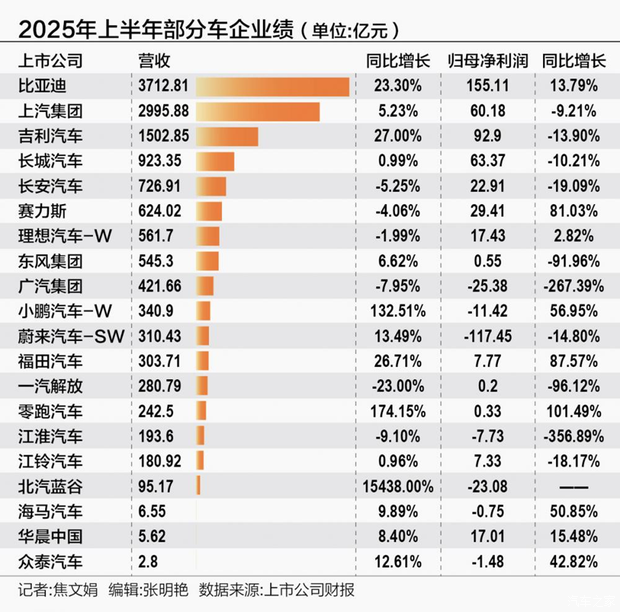

比亚迪汽车及相关业务毛利率为20.35%,同比减少1.99个百分点;吉利汽车毛利率同比微降0.3个百分点至16.4%。

而广汽集团整车业务的毛利率直接跌至负数 -7.03%,比去年减少8.08个百分点。

盈利能力下滑,一年不如一年,车市持续内卷造成

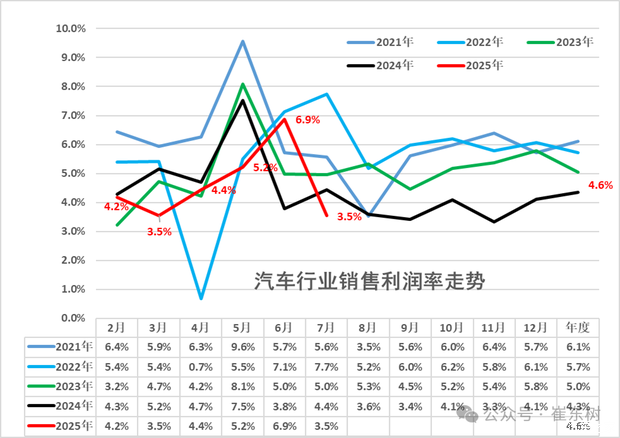

整体来看,盈利能力下滑背后是车市持续内卷。国家统计局数据显示,2025年前五个月,国内汽车制造业收入同比增长7.1%,利润却同比下降11.9%,行业利润率只有4.3%。

7月,汽车行业利润更是进一步恶化,下跌至只有3.5%。

2022年,行业利润率还有5.7%,2023年和2024年分别降至5.0%和4.3%。(2025年汽车利润红色线,低于过往4年各条线)

比亚迪:增速全面放缓,费用显著增加

比亚迪无论收入还是利润,都力压一众车企,遥遥领先。上半年录得营收3712.81亿元,同比增长23.30%;归母净利润155.11亿元,同比增长13.79%。

一季度,比亚迪的营收、归母净利润分别为1703.60亿和91.55亿元,同比增速分别达到36.35%和100.38%。

但二季度单季比亚迪的营收同比增速降至14%,归母净利润则同比下滑接近30%。

费用大幅上升是利润下滑的其中一个原因,特别是研发费用的攀升幅度惊人。2025年上半年比亚迪的研发费用同比增加了近100亿,达到近300亿规模,增幅50%。

广汽集团:业绩下滑严重,由盈转亏

2025年上半年广汽集团业绩下滑严重:营业收入同比下跌7.9%至421亿元;归属于上市公司股东的净亏损为25.3亿元,去年上半年还有正向利润15.2亿元。

广汽的对亏损的解释为:上半年推出过几款重点新能源车型,但销量一直没起来,还在爬坡期、没有完成计划目标,且公司多个主力车型受价格战影响售价下降,收益下滑。

广汽自我检讨,认为现在的销售体系有问题。公司目前销售体系与新能源转型需求存在结构性错配,渠道以原有4S店为主,直营、代理、互联网等新渠道建设落后于同行,营销体系效能提升较慢。

2024年还在争论“要不要卷”,现在一致坚定“反内卷”

广汽集团从头至尾是坚定的“反内卷”派。2024年6月,广汽当时的董事长曾庆洪公开呼吁,汽车行业要有长期主义战略,而不是只“卷”眼前。没有效益,企业就无法生存。

而比亚迪不反对内卷,王传福在2024年6月讲话提到“车企要拥抱参与‘卷’,内卷也是一种市场竞争,竞争产生繁荣”。

今年近几个月,“反内卷”成为主流声音,主要原因并不是车企自律达成一致,而是监管部门喊话和批评。

2025年年初开始,主管部门即号召车市“反内卷”、“反价格战”,希望引导车市回到正常轨道,同时避免内卷传导至海外市场。

2025年5月,中国汽车工业协会、工信部批评国内汽车行业无序“价格战”挤压企业利润空间、阻碍行业发展。工信部负责人提到,将对汽车行业“内卷式”竞争加大整治力度。

车企的账期承诺:“反内卷”声音达到高潮

2025年6月1日正式实施国务院颁布的《保障中小企业款项支付条例》,强制要求车企对供应商账期不能超过60天。

6月10日到11日,短短2天,广汽集团、一汽集团、东风汽车等17家车企先后公开承诺,将供应商账期缩短至不超过60天。

此时,车企一致反内卷的声音达到最高潮。

车市淘汰速度太慢,政府的两难,倚靠汽车行业拉动经济

新能源车企数量大、小而散,这种格局与地方政府互相竞争有关。

众多新势力背后大多都有国资入股,各地政府积极投资新能源行业,其中最主要的因素之一是,房地产行业下行的大背景下,汽车行业是少数年营收规模和房地产行业相当,都超过10万亿的超大容量行业,产业链极长、有足够大的动能拉动经济增长。

各地政府不会轻言放弃,极力扶持自家车企,以保持当地经济活力的同时,也保证在下一个时代具备竞争力。

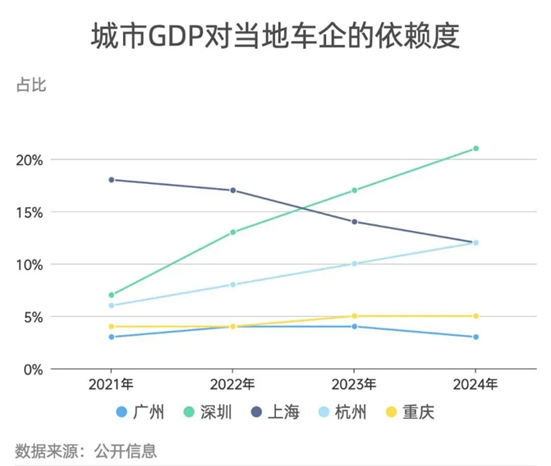

以深圳为例,仅比亚迪一家企业,就为深圳贡献了20%的GDP,全国一线城市绝无仅有。

2021年之后,深圳GDP的绝对增量,完全依赖比亚迪贡献: 2021年到2024年,深圳市GDP增量约为6000亿元,恰巧相当于比亚迪的5600亿元收入的增量。

其他汽车行业占当地GDP比重较大的城市有:上海对上汽集团对依赖度为12%,杭州对吉利汽车和零跑汽车的依赖度为12%。

来源:财经

短评:内卷短期难停止

“反内卷”的口号喊出来了,车市价格战会趋向缓和,但行业供过于求的现实状况目前还是没有解决。

“内卷”什么时候真正停下来?就要看市场什么时候完全出清。根据艾睿铂报告的数据,2024年在中国市场销售新能源汽车的品牌多达129个,2030年预计会减少到15家,并保持财务活力。

类比美国这样的成熟汽车市场,活跃的主流汽车品牌在10家左右,换句话说:可能要接近2030年,中国汽车市场才能回到正常有秩序的状态。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn