[汽车之家 用车资讯] 说到买车,必然谈到贷款,而众多汽车品牌金融公司则更是这个领域的佼佼者,从2004年开始,中国的汽车金融市场已经走过十余个年头,如今已经是互联网和移动终端的时代。那么最近,它们又在搞些什么呢?这就是我今天想和大家唠唠的话题。

Part1:汽车金融,不就是银行放贷让你买车么?并不是!

很多朋友问过我:“汽车金融公司,不就是从银行放贷,变成了车企自己放贷了么?与其让银行赚这个钱,不如自己赚。”嗯,我只能说,这个答案不完全对。2004年8月,中国第一家汽车金融公司:GMAC,通用汽车金融正式在国内成立,两个月后,也就是10月份,大众汽车金融公司紧接其后宣布正式开展在华业务。

相比当时的传统银行,更加灵活的申请方式是当时汽车金融公司的一大优势,只需购房合同或房屋贷款合同即可申请汽车贷款就是其中一项,这也是传统银行当时所不具备的,除此之外,对于旗下品牌车型的贷款利率、首付比例更加灵活的设定,也成为了当时的一大亮点,自此,汽车金融业务在中国正式起航了。其中,大众汽车金融凭借着旗下品牌车型数量的巨大优势,在之后短短的几年内,迅速的成为了该领域的领军品牌。

Part2:汽车金融近些年的发展:遍地开花

就在通用和大众相继成立汽车金融的第二年,也就是2005年,丰田、福特、戴姆勒-克莱斯勒紧随其后的将自家的汽车金融业务落地国内,这两年可谓是汽车贷款的爆发期,也许是看到了前两家在汽车金融领域的收获,在2006年,东风标致雪铁龙、沃尔沃汽车、菲亚特汽车、东风日产汽车也是接踵而来,如此的蜂拥而至,很容易让人觉得他们是在抢夺最后的车票一般。

随着汽车消费的日趋成熟,汽车消费信贷已经由初期的银行经营,转化为银行以及汽车金融公司等共同经营,而随着各大车企的汽车金融公司进入中国市场开展业务,其相对方便的流程,周到的服务,也开始瓜分银行的业务。期间所产生的弹性还贷业务则更是触痛了传统银行。

而所谓的“弹性还款”是相对于“标准信贷”而言的,它除了有首付款与等额月供外,还有一个贷款额25%的弹性尾款。它具备12到48个月的贷款期限、最低首付款也只有全车售价的20%左右。除首付和月供外,还有可控的弹性尾款,这项业务的推出,可以很大程度的保证购车人的资金周转灵活性。而当时这项业务的发起人,则是当时外商独资金融公司中的佼佼者:大众汽车金融公司。

反观国内传统银行,此时却并没有太多的动作,几大国有银行继续保持着以往的姿态,申请一次汽车贷款往往需要一周甚至更久的时间,不仅对于个人资质、收入有所要求,很多银行对于抵押方面也是有着不小的要求,这也让很多年轻人颇为苦恼。而其中最大的一个弊端就是利率的制订,那时的传统银行开展汽车贷款的成本还很高,利率的定价自主权很小,基本只能围绕着央行的利率走,相对来讲十分被动,且传统银行汽车贷款业务多数围绕着一、二线城市,对于小城市的覆盖也是颇为尴尬的。

Part3:汽车金融和传统银行的PK:利率/多样化

时间来到“201X年代,”(2010-2014年期间)此时的汽车金融公司早已在国内布局完善,针对旗下品牌车型的多种金融方案也是接踵而来,而传统银行却不在默默无闻,在利率领域开始针对汽车金融公司的厮杀,不用详细计算,就从我前段时间贷款买吉姆尼来看,贷款7万元,传统银行的利息是4800多元,而如果走汽车金融公司的话,大概在8-9000元。之后我也分别查看了其它车型的贷款利率表现,传统银行的优势是十分巨大的,基本上只有汽车金融公司的三分之二甚至三分之一利息。这也成为了传统银行的一大利器,而且在审批要求上,传统银行也开始效仿汽车金融公司,门槛下降了不少,基本上只要有收入证明+征信,就可以很快得到批复,免掉贷款手续费的情况也是屡见不鲜。

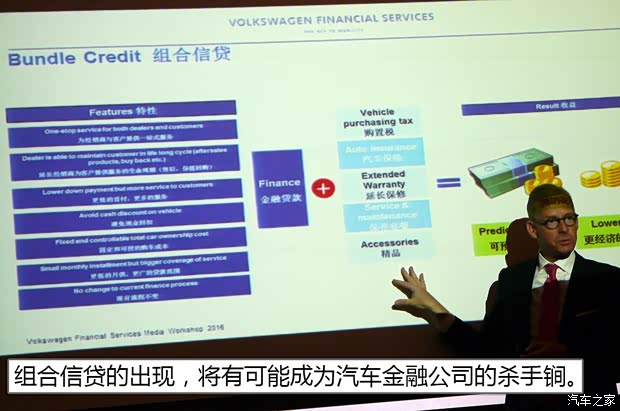

再往后看,时间继续来到2015-2016年。此时的汽车金融公司已经十分清楚它们和银行之间竞争,但不同的是,双方的路数还是在此时出现了更加明显的“分歧”。作为汽车金融公司而言,针对旗下车型的专属优惠方案就不说了,对于二手车的贷款政策、置换新车的贷款政策,甚至是像大众金融这样的,于近期推出的组合信贷方案,似乎成为了汽车金融公司在未来几年甚至十几年的新方向。

至于组合信贷,其实说起来和汽车金融的本质不谋而合,就是围绕着汽车进行的一系列衍生金融产品,只不过大众金融的这招更有远见,直接将触角伸到了购置税、保养套餐,甚至后续的保修服务领域,从这点可以看得出,它确实看透了汽车金融的本质。不去在利息领域和传统银行厮杀,因为那样只会形成恶性循环,产生新的问题。

在自己擅长的领域,结合经销商、客户三方,形成一个新的金融生态,从客户购买车的那天,到后续的税费、保养、保修,再到延保,甚至是卖掉车辆,再次置换新车,都将成为汽车金融组合信贷的范围。从车主角度将,更大范围的购车贷款,将提供更加灵活的选择,而随之带来的保养套餐、保修方案,也将以金融折扣的方式出现,简言之,只要你选择了这套金融方案,你的用车、养车、卖车、甚至二次购车,都将和汽车金融息息相关。

编辑说:移动终端的更多可能/贯穿车的一生才是出路

手机改变了我们的生活,无论是社交、购物、办公还是出行,移动设备的进化让我们的生活有了新的可能,并且培养了新的生活习惯,相较于满大街的汽车品牌而言,汽车金融的认知度并不高,虽然它们每年都在高速增长,但如何更好的利用移动端的优势去有所作为,显然是下一步它们要思考的。支付宝、微信可以让我们零距离的沟通和购物,我相信汽车金融同样可以让我们零距离的与汽车进行更多的交互。

其次,就像结尾我说的那样,和传统的银行不同,汽车金融的本质是汽车,如何围绕汽车的一生去思考,这才是汽车金融公司的出路,传统银行利率低,但仅限于购车本身。而汽车金融公司显然可以做的更多,一个初出社会的年轻人,如何在没有雄厚背景的情况下买到自己第一台车?如何能用更便宜的价格买到之后3-5年的保养套餐,并且延长保修服务,在他事业有成,出人头地之后,如何能用更加合理的金融方案协助它卖掉车辆,再次置换本品牌汽车,从而进行第二个循环。我想,汽车金融公司的未来,也不过如此吧。(文/汽车之家 任博)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn