[汽车之家 行业] 在出海系列首篇文章《连续三年全球第一,中国汽车出口量数据该如何解读?》中我们澄清了中国汽车出口数据的三个迷思,同时提出出口量登顶仅仅是成为全球品牌强国的第一步。那么,展望2030年,中国汽车出海将取得何等成绩?为回答这一问题,我们基于2030年中国品牌在国内外销量发展增速的两个关键假设,测算中国品牌全球销量水平与海外销量规模,我们判断:2030年中系品牌海外销量有望挑战860万辆,超过韩系和美系,海外市占率可达到12%-17%,有望超过德系品牌。

数据说明:本文所用海外销量数据来自中汽信科,由于部分海外市场销量难以获取完整数据,我们以56个国家数据为基础(约覆盖全球90%+销量),盘点中国品牌汽车海外实际零售量。

一、何谓“全球品牌强国”?国内国外都强才是真的强

立足2024年:中系品牌全球销量第2,海外销量第5,与日德差距显著

“全球品牌强国”从来不只是出口量的竞赛,而是全球消费者心智、技术话语权与商业溢价能力的综合较量。而本土品牌全球销量是最直观反映品牌认可度的数据,由本土品牌本国生产销售量、海外出口量和海外地产地销量三部分合计构成。

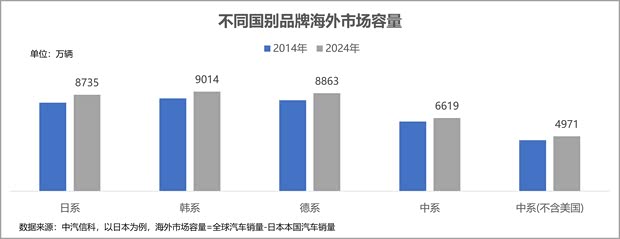

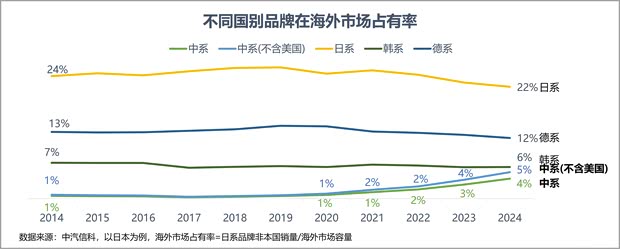

从2024年全球销量来看,中国排名第二,略低于日本,大幅超越美德韩。2025年上半年中系销量已微超日系品牌,达到1145万辆。但从“出口+海外地产地销”所代表的海外市场影响力来看,中系品牌销量滑落至第五位,日系遥遥领先,日系海外销量约是中系海外销量的7倍。

- 本国生产销售(Domestic):日系、韩系和德系品牌在本国市场长期占据绝对主导地位,2024年其市场份额分别是95%、77%、53%,本土市场相对饱和。中系品牌本土份额由2019年38%提升至2024年60%,形成主导地位后也加速了中国车企“走出去”的步伐。

- 海外出口(Export):基于日德韩较小的本土市场,其本国品牌成立伊始,就确立了出口导向的战略,出口率(出口量占国内产量的比重)持续稳定在50%以上,甚至德国这一比例接近80%。相比之下,虽然中国汽车出口总量迅猛增长,出口率从2020年的4%持续增长至2024年19%,但在全球化体系成熟度、品牌溢价能力、深度本土化运营等方面,与德韩日等先行者依然存在差距。

- 海外地产地销(Localization):德国自上世纪60年代开始在海外建厂,日本于1980年代也相继在美国建厂,截止2024年,德系日系车海外地产地销率(海外地产地销率=海外产量/本国品牌全球销量)均在70%以上,韩国海外建厂布局于90年代启动,地产地销率略低于德日。尽管这几年中国车企出海热度高涨,但截止到2024年中系在海外海外地产地销仅2%,我们在海外市场的发展远不及德日韩。

中系品牌超过85%销量来自国内市场,海外市场占比不足15%。而日系、德系和韩系品牌,虽然本国汽车市场体量有限,但凭借海外市场的强力带动,冲进全球销量前列。追赶日德韩、发展海外市场,将是中国汽车完成从“出口大国”到“品牌强国”的关键跃迁。

品牌强国崛起之路,中国已进入“在地化生产”阶段,加速向“全产业链体系化布局”迈进

德国:德国汽车工业历史悠久,以技术精工和品牌传承为核心,锁定高端/豪华车型。出口起步于上世纪50年代,60年代大众率先打开北美市场;80年代开始大众、奥迪等先后进入中国市场,通过合资建厂快速扩张亚洲市场,后为了更加满足中国市场需求,大众、奔驰、宝马等都纷纷在中国建立研发中心。

日本:日本汽车出口开启于上世纪60年代,得益于两次石油危机,日系车凭借“省油”快速打开北美市场。80年代起,受日美贸易摩擦倒逼,日本车企纷纷转向海外建厂,先在北美完成整车生产布局,后扩展至亚太、欧洲市场,在全球主要市场均完成了从出口到在地化生产的转变。

韩国:1976年起亚、现代把首批1000余辆轿车发往中东和南美,韩国整车出口元年就此开启,1995年,韩国整车出口首次达到100万辆规模。随后韩国车企启动海外建厂,1997年现代在土耳其设立KD工厂,成为韩国车企的首座海外工厂。2001年,现代汽车在德国设立欧洲总部,是现代在欧洲市场的研发、设计和营销中心。

回顾日德韩汽车产业历程,我们总结了“汽车强国”成长为“品牌强国”的几个发展阶段:

- 起步阶段,整车出口导向,将本国生产的整车直接出口至海外国家或地区,多以轻资产的经销商合作模式提供销售和服务。

- 爆发阶段,在地化生产突破,随着整车出口布局深入,出口目的国贸易保护主义及高昂的物流费用问题逐渐出现,车企转向以自建、合资、收购等方式在海外建厂,降低生产成本、完善本地供应链,同时规避关税和非关税壁垒,降低跨境运输风险。

- 成熟阶段,全产业链体系化布局,将整个汽车产业的价值链,包括研发、生产、销售、供应链以及售后服务,系统有机地植入海外市场,实现与当地经济和社会深度融合的全球化布局,赋能当地社会发展,从”走出去“变为”走进去”。

中国目前已经进入在地化生产阶段,同时加速向全产业链体系化布局迈进。2024年中国进入海外制造元年,中国车企加速海外生产布局,迎来建厂热潮。将生产基地、研发中心搬向海外,进行本土化生产、研发,已是中国车企出海的新共识,只是有些车企走的慢,有些车企的脚步走的更快。以比亚迪为例,伴随着匈牙利研发中心的成立,比亚迪在欧洲已经建立起从工厂产线到研发再到总部核心人员的完整产业链体系。

而且,在刚刚落下帷幕的2025慕尼黑车展上,中国企业参展涵盖了整车、三电系统、汽车智能化软硬件等多个领域,中国车企从“单打独斗” 闯海外,到汽车产业链 “组团亮相”,中国汽车出海正在走向全产业链体系化布局。

二、中国品牌海外市场能否超越日韩德系品牌?

展望2030年:中系品牌全球销量第1(2025H1已达到),海外销量第3

中国品牌再经过5年的发展,到2030年在全球汽车市场能达到什么样的规模?为了推演这一结果,我们通过分别测算国内市场中国品牌汽车销量和海外市场中国品牌汽车销量来得到中国品牌的全球销量水平。

关键假设1:2030年中国品牌汽车国内销量将达到1900万辆~2000万辆

中国品牌在国内市场的销量,基于两个数据:中国市场汽车销量及中国品牌市场份额。

关键假设1.1:未来5年中国汽车市场年均增速1%,2030年将达到2700万辆

根据国家信息中心判断:中国汽车市场已经进入存量阶段,政策补贴促使用户消费前置,今年的销量有可能超过2017年的历史最高水平,增长主要由报废政策和置换政策带动。2026年新能源购置税由免征调整为减半征收,用户购车成本增加,判断未来中国汽车市场增加将放缓,未来5年中国市场年均增速约为1%。

关键假设1.2:2030年中国品牌在国内市场份额将达到70%~75%

近年来,中国品牌汽车迅速崛起,不断抢占其他国别品牌的市场份额,未来五年中国品牌份额将继续攀升。根据国家信息中心的预测,未来海外和自主的比例下降到3:7。未来主流豪华和一线合资仍有机会,二线豪华、二线合资仅在一些细分市场上保有少量份额。

考虑到海外品牌预计在2027年前后推出基于新平台的新能源车型,豪华品牌市场份额小幅流失,中国品牌份额提升速度预计将放缓,保守预估市场份额未来5年有望突破70%,乐观情况可达到75%。

关键假设2:预计未来5年中国品牌在海外市场年均销量增速15%-22%,2030年将达到600万辆-860万辆

2024年全球汽车销量9177万辆,我们判断未来五年全球市场将保持低速增长。2020年受疫情影响全球汽车销量大幅下滑,2020年到2024年期间年复合增速3%,但2024年仍未恢复到2017年的高位水平。预计未来五年全球汽车销量年增速1.1%,将在2030年达到9800万辆。

参考行业和证券公司的预测,我们保守预估中国品牌海外销量年均增速15%,2030年销量约600万辆,乐观情况下年均增速可达到22%,销量约860万辆。

我们认为这一增长的主要驱动因素是中国品牌电动车发展,今年上半年新能源汽车出口106万辆,同比增速高达75.2%,成为拉动整体出口增长的关键力量,东南亚、中东和南美等新兴市场蕴含增长机遇。

另一方面,增长来自于海外产能提升。2025年正处中国车企海外产能密集落地期。据不完全统计,若建设进度顺利,今年内预计共有10座中国车企海外工厂投产,对应产能79万辆。产能落地后有望助力中国车企加速当地市场扩展,支撑海外销量持续增长。

但未来五年,预计海外产能对销量的贡献仍然有限。罗兰贝格《预见2025:中国行业趋势报告》中提到,预计在2030年中国车企的海外销量中,约50%将来自本地化制造。根据我们的测算海外预计600万-860万的销量,仅有约200-300万来自海外生产,明显低于行业机构预测的海外本地化生产占比50%的水平。

基于以上测算,我们判断2030年中系品牌全球销量可达2500-2900万辆,超越日系品牌,成为全球第一大汽车销量国别。

其中,中系品牌海外市场销量预计达到600万辆-860万辆,超越韩系和美系,位居全球第三,仍低于日系和德系(未计算日系与德系的下跌影响)。

然而中国车企可进入的海外市场容量天然偏低,一方面是国内市场是全球第一大市场,另一方面由于中美贸易问题,美国市场暂无法进入,中国品牌可进入的海外市场容量不到5000万辆。日本和韩国汽车市场相对“封闭”,虽然近两年吉利、比亚迪等车企都先后进入日本和韩国,市场逐步被打开,但市场体量仅1-2千台,预计未来5年销量也仅万台量级。

根据国家信息中心预测:未来5年,如果只看海外市场,中国品牌市占率预计从4%提升到10%;不含美日韩三国的海外市场,中国品牌市占率预计从6%提升到15%左右。

从我们的预测数据来看:在海外市场容量基本不变的前提下,2030年中系海外市占率可达到9%-12%份额;若不含美国市场,则中系预计为12%-17%份额。

三、挑战与风险

当然,中国车企的出海之路一定还会伴随着诸多挑战和风险。上述测算仍有可能受到以下因素的影响导致中系品牌海外销量低于预期。

贸易壁垒提高

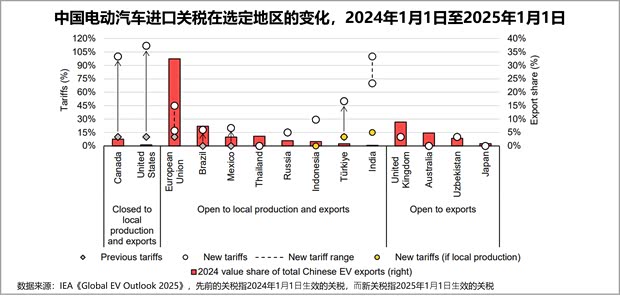

2024年,多个地区对中国汽⻋进⼝实施新关税:

欧盟在原有10%税率的基础上,对中国电动汽车加征17%~35.3%的反补贴税,旨在抵消中国车企获得的制造补贴。

墨西哥终⽌了对没有⾃由贸易协定国家(包括中国)电动汽⻋进⼝15-20%关税的豁免。同时,根据今年7月最新的美国与墨西哥的关税协议,美国对来自即来自墨西哥的商品将被征收25%的关税,而汽车还面临额外的25%进口关税,以避免中国汽车从墨西哥进口至美国。9月,计划再次提高对中国和其他亚洲国家的汽车关税到50%。

巴西恢复对新能源汽车征收进口关税,并分阶段逐步提高税率。截至2025年7月,纯电动汽车进口关税为25%,混合动力汽车为30%。根据计划,到2026年7月,所有新能源汽车的进口关税将统一上调至35%。

俄罗斯对进口汽车关税进行上调,提高到20%-38%,对新能源汽车征收15%关税。不仅如此,回收报废费税更是大幅上涨,从2024年10月开始,车辆报废税上涨70%-85%,2025年1月起,报废税每年还要继续上涨10%-20%。

电动车普及速度慢于预期

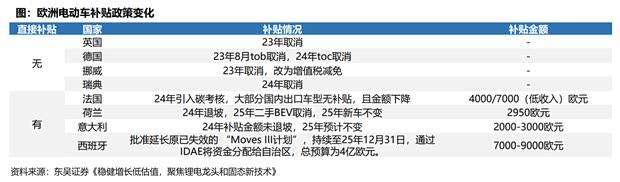

在中国以外的全球其他地区,电动车普及率的提升可能并非一帆风顺。欧洲大部分国家在2024年取消了直接补贴,电动化率较低的意大利、西班牙2025年维持补贴幅度。2025年5月,欧洲议会通过欧盟汽车碳排放修正案,2025-2027年将以三年碳排放平均值作为车企达标标准,本质是通过延长考核期降低了考核标准。

中国车企还面临着专利诉讼、认证标准以及本地化运营等多个维度的挑战

整车企业遭遇的专利诉讼普遍集中于车内通信模块部分。今年7月,比亚迪在巴西遭遇专利诉讼,原告为日本专利代理公司IP Bridge,称比亚迪车内通信模块侵犯了其旗下两项4G通信技术专利。同月,诺基亚在德国向吉利汽车发起诉讼,称后者车内使用的通信模块侵犯了诺基亚的5G专利。

在认证方面,不同市场对于进口汽车有着不同严苛的标准要求。以欧盟市场为例,中国新能源新车的进入需通过欧盟整车型式认证等复杂且严格的认证流程,这涉及安全、环保、能效等数百项技术指标。

中国汽车品牌在海外市场的认知度和接受度,随着这几年的市场培育逐渐有所改善,但有些地区是通过平行进口或中介渠道销售,在服务和售后层面没有保障,从长期来看不利于品牌口碑维护。

结语

道阻且长 行则将至

中国汽车出海的终极梦想是实现全球市场与海外市场双第一,成为真正的“全球汽车品牌最强国”。

2024年,中国汽车的出海之旅已驶过浅滩,正航向深蓝:在智能化与电动化的浪潮中,我们凭借全球领先的供应链能力和先发技术优势,为中国品牌提供了前所未有的机遇,将助力中国汽车实现从“跟跑”向“并跑”乃至“领跑”的转变。然而,与日韩车企国际化所处的全球化黄金时代不同,我们正面临逆全球化浪潮、地缘政治摩擦等多重挑战,前行之路必然曲折艰难。

但我们对中国汽车终将成长为真正的世界级品牌深信不疑——只要以长期主义的智慧取代短期博弈的浮躁,坚定推进技术出海与品牌向上,中国汽车有望在2035~2040年内实现全面引领,登顶真正的“全球汽车品牌最强国”。(文/汽车之家研究院)