点赞

评论

收藏

分享

当前位置:

购置税新变化 两部委公布相关具体政策

张宇豪

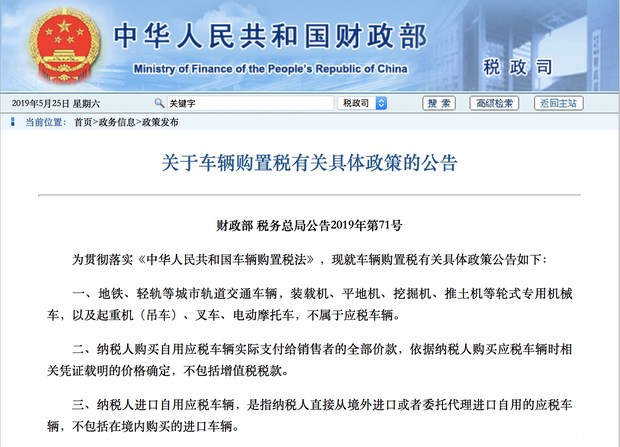

原创 · 0浏览·2019-05-25 10:45[汽车之家 行业] 5月24日,中国财政部、国家税务总局发布了《关于车辆购置税有关具体政策的公告》(以下简称“《公告》”)。《公告》中指出,纳税人购买自用应税车辆实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。《公告》自2019年7月1日起实施。

与此前相比,新政策下的购置税法,最明显的变化是计税的依据。此前,是根据厂商指导价或者开具的发票金额进行计算。现在,则是根据新车的成交价格来计算。也就是说,针对终端有优惠的车型,消费者承担的税费将减少,而如果加价提车销售,则可能缴纳更多税费。

针对已征车辆购置税的车辆退回车辆生产或销售企业的,《公告》中指出,纳税人申请退还车辆购置税的,应退税额计算公式为:应退税额=已纳税额×(1-使用年限×10%),应退税额不得为负数。使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止。

《公告》还指出,对已经办理免税、减税手续的车辆因转让、改变用途等原因不再属于免税、减税范围的情况,税款缴纳方式为:应纳税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税额。此外,《公告》明确了纳税人进口自用应税车辆,是指纳税人直接从境外进口或者委托代理进口自用的应税车辆,不包括在境内购买的进口车辆。(文/汽车之家 张宇豪)

文章标签

点赞

评论

收藏

分享

举报/纠错