[汽车之家深评] 最近接触几个整车厂,都在谈2020年还要负增长亚历山大,都在谈未来4-5年都是调整期,压力继续山大。不得不说,直到现在中国汽车行业的凛冬仍然还未过去,甚至在这个年底,在逐步扩大的新能源汽车负增长压力下,凛冽的寒风还有加重的趋势。但是中国古老的智慧告诉我们:冬至一阳生。最寒冷的时候,其实阳气已经开始生发,新的希望其实已经出现。对新生命的培育,对新一年的期待,对新转折的创造都要从此开始。汽车行业也是如此,虽然大部分厂家还在愁眉苦脸,但未来确定性的新机会已经出现。在最寒冬的时节,正在迎来汽车行业投资最好的时间节点。

●《深评问道》是什么?

《深评问道》是汽车之家首个面向行业端用户打造的节目,特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。除了热闹表象,我们更想向您呈现对事物本质、因果以及未来可能性的探究和思考。

本期行业评论员——云松令,经济学博士,前汽车整车厂从业者,现汽车产业链投资人。擅长从宏观的视角分析产业,以跨行业的角度观察汽车。

60秒快速了解核心论点:

●与整车厂在行业的寒冬中“瑟瑟发抖”、看不到出路的境遇相反,从投资的角度来看,汽车行业最好的机会正在全面涌现。

●在优胜劣汰与科技进步的双重因素推动下,整个汽车整车行业估值中枢缓慢上升。

●新能源汽车平价拐点将近,拐点之前的路径也已格外分明,新能源汽车虽未至大爆发时期,但赛道前景,成败利钝,已经隐约可见,投资时机越来越明显。

●在先行者特斯拉入华以及新能源汽车即将迎来拐点等的带动下,汽车产业链正在复制十年前苹果手机带来手机产业链十倍速增长的盛况,全产业链机会涌现。

●当然,眼下还是冬天。但正如我们刚刚过去的一个节气“冬至”一样。从这一天起,天气并没有越来越温暖,但回暖的力量却已经开始不断增强,不久的将来必将春归大地万物复苏。无论投资还是做产业,要从冬至中看到希望,才能把握机会。

首先,传统汽车行业,估值中枢上修,中国汽车进入集体创业期

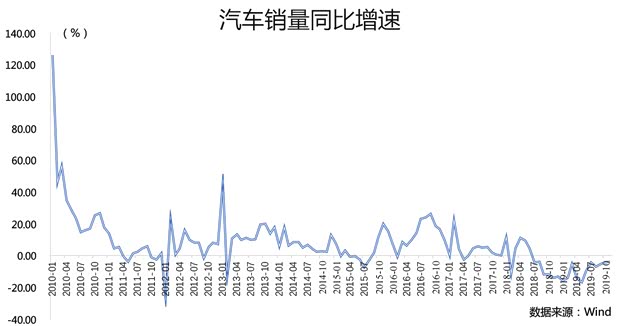

在国内,传统汽车其实是个相对的概念,我们讲传统汽车,实际上是在谈以燃油车为主的整体汽车市场。从销量上来看,从2018年7月以来的17连跌,让整个市场,尤其是很多自身实力比较弱的主机厂,对市场充满了恐惧与悲观。

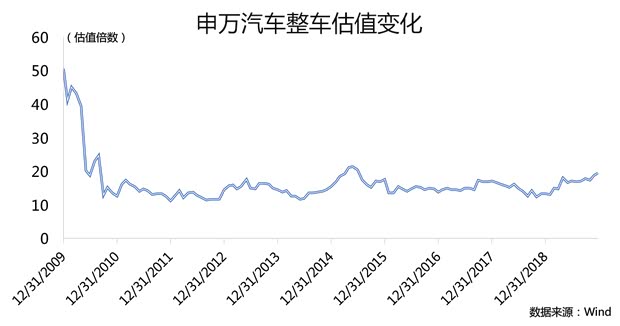

随着行业销量的走弱,汽车整车行业的整体估值也在随之下探,从2015年20倍以上的PE估值,一路下滑到2018年8月的12倍。但这之后有个奇怪的现象,在汽车销量仍然快速下滑的过程中,汽车行业的估值开始缓慢的回升。到2019年2月上调到14-15倍,排除春节市场小阳春的影响后,继续缓慢回升到16-17倍。

对比2009年购置税下调带来汽车市场井喷并大幅下滑后汽车整车估值的调整(当时从50倍估值迅速回落到13倍),可以发现,2015年购置税下调恢复期带来的汽车销量大幅下滑,并没有引起资本市场对汽车估值的过大反应。

『备注:估值倍数是指市值与净利润的比』

这种汽车销量变化与估值变化的不匹配,以及跨时期同一事件市场反应的不同,体现了资本市场对汽车行业改变的认知。由于资本市场对股权的估值从来就是对未来市场前景的认可。那么这种汽车行业估值前后的变化,只能体现出一种事实,那就是当前的汽车行业已经不同于以往,在这个行业内此刻有一种上升的力量,推动一个被我们叫做“传统”的行业,有更值得追捧的前景,并在实际上体现为行业的估值中枢从11-13倍之间,向13-16倍之间修正。

这种升腾的力量,来自于两个方面。

第一,优胜劣汰的中国汽车产业,正在打造真正强大的中国制造品牌。

从历史的进程看,行业第一次负增长往往是向新转折点迈进的关键指引。日本1974年汽车行业首次负增长,其后丰田开启国际化之路,日本汽车工业不仅输出了汽车产品还输出了包括精益管理在内的一系列工业管理思想,成为世界级强者。韩国汽车1997年首次负增长,其后现代汽车战略转型,真正成长为有显著影响力的国际性汽车企业。

如果我们细致了解上述两个时间点,会进一步发现,日本和韩国汽车行业首次负增长的年份都和中国一样,基本上精确的踩中了经济阶段切换的时点。在这之前经济高速增长,在这之后,经济中低速增长,但质量更高,效益更强。

所以汽车的首次销量负增长,从跨国的,历史的对比来看,他意味着一个全新时代的开始。与东亚友邻日本、韩国走过的路相比,中国的崛起此刻才真正进入关键阶段;与日本丰田、韩国现代相比,正如吉利汽车的一位高管所说——此刻的中国汽车还都处于创业阶段,我们视为传统的汽车公司,还都只是创业企业。

而在国内汽车行业中,几家最优代表性的创业企业,正在寒冬中逐步复苏。长城汽车销量早已转正,三季度单季利润同比增速507%,单车利润回到6000元/台水平。吉利汽车11月份增速转正。比亚迪以电动车打天下,虽然报告仍差,但是电池、电控核心IGBT技术的积累,正在连点成面,混动与丰田形成合作,电动实力被戴姆勒青睐,腾势X逆世而来。最能代表中国汽车工业实力的民营三强,正在形成未来发展的中流砥柱。即使我们不以国际的对比来看汽车,仅仅是从国内跨行业的角度来看。汽车行业也正在复刻15年前的家电行业,走上龙头决出的发展道路,未来十年,汽车龙头必将迎来显著的价值增长。

中国汽车行业估值上修的第二个原因在于另一个使汽车公司整体上更像创业公司的特征。那就是,在技术变革的加持下,中国的汽车产业已经不存在纯粹的传统汽车,所有的传统汽车都在进入新能源与智能网联的“第二曲线”.

技术的变革无疑是让资本和产业界都激动的好事。但新能源汽车的销量下滑,正让整个市场产生疑虑,所以我们下面重点来说一说新能源汽车市场的发展。

其次新能源汽车即将迎来平价拐点,拐点之前,胜负有术

新能源汽车经过十多年的发展,正在迎来成本平价的关键节点。如果将2019年补贴退坡后,新能源汽车销量的大幅下滑作为一种敏感性测试,那么可以发现,影响新能源车销售最主要的因素其实还是成本。

目前,行业中最乐观的成本平价估计在2023年。行业共识在2024-2025年。平价意味着阻挡电动车与燃油车竞争的最根本问题得以解决。20世纪初,燃油车赢过电动车只靠电打火一个工具,便捷了燃油车的使用,就将电动车打入历史的深渊。在本世纪,电动车对燃油车的平价,意义同样是划时代的。他将对燃油车带来摧枯拉朽的作用,将过去所有的保守预期彻底打入深渊。

平价不远,平价之后的市场无疑值得投资。但平价之前几年决定生死存亡的厮杀期其实并不值得困惑。因为这段时期车企可选择的套路其实并不复杂。

套路之一,强化新能源汽车技术特征,用技术价值的提升,弥补新能源车高于传统车的差价。价值是穿越牛熊的利器。有价值的东西,不怕价高,不怕二手市场折价,不惧行业的寒冬。这一点,特斯拉在做,而且做的比较好。市场普遍认知,特斯拉30多万的车,车本身并不比10几万的车好,但车内智能与电子科技就值20多万,加起来30几万就值回来了。只要你接受汽车是电子科技产品的观点,你就会愿意为这车买单。而事实上,特斯拉自己对车主的调查显示,他们的主要消费者就是这样一帮人。

『特斯拉Model 3』

围绕这个核心能力,目前特斯拉的工程师中,与智能软件等相关的人员占到70%,汽车工艺人员只有30%,并且实现了产品代码的90%由自己编写。在未来,特斯拉还要掌握逆变器核心,将电子电器打造成纯电动产品的核心差异化因素。从而保持长期领先优势。

这是出于第一性原理的正路。只可惜国内新能源车企在十年补贴搏杀中,并没有关注太多第一性,二是太多关注了补贴性。目前能在这方面体现力量的并不多。但有些已经开始去做,极其值得关注。

第二路,做精品小车,用短期比价更便宜的磷酸铁锂电池,降低成本,渡过寒冬。这个方法很直白,就是想降低成本。同时跟目前很火的奇瑞小蚂蚁、宝骏E200抢一下市场。方法本身不多解释,只说一下这个看似简单的道路,却未必好走。一方面,看似短期比较低的磷酸铁锂电池,往高能量密度走后,未必一定会比三元便宜。二方面,补贴退坡后直面市场既要精品好看,又要低成本的小车对于管理能力的要求其实很高,与高补贴、无市场竞争阶段,随便造个微型电动车给消费者低价占号是两件事。所以不得不提醒各厂家,做小车是一条路,但千万要记得针对时机的变动提升自己响应的能力,不要把他当做还是在做高补贴时代的微型车,会输得很惨。当然有差异化能力和低成本能力的企业,仍然能在这里获得自己是机会。

『宝骏E100 微型电动车』

第三路,场景化开拓市场,新四化放在一起,农村包围城市,星火燎原逐步赢得全市场。新时代的创新正在呈现场景化的特点。说白了就是碎片化、个性化同时与具体使用的特点相结合。这是很有趣的一个变化。这些变化要掰开了说,其实都是这些年讲了太多遍,老掉牙的话。但现在他们真真实实的在发生,很多把战略趋势的大道理讲了一遍又一遍的人反而看不懂了。我简单做个解释。

碎片化就是说,你现在很难大规模的去卖产品,要东卖一点,西卖一点,每一批的批次还不大;个性化意味着,你给不同客户提供的东西可能还不同;结合具体使用特点,意味着你要针对不同用户给产品的同时,给一整套解决方案,去满足他的需求,否则光有产品,不见得就能用或者好用。

这个特征不光在新四化领域是这样。在新技术上商业化之初,到达到快速成长期之前,都是这样一个特征。做商业的人要能识别出产业的发展阶段,耐心的做好这个过程,多去打游击,占领根据地,农村包围城市,最后星星之火可以燎原。

比如在其他领域,5G起来之后,你去华为参观,会发现华为展示的5G应用全是分场景的,某个渔场、某个医院、某场比赛、某个大会,看起来就像做初级科技展示,很好看,但很不过瘾。你很难看到那种摧枯拉朽的一把拿下一个国家,一口气卖出上百万台那种爽感。这是创新,推动初创企业的特征,要适应它,要应用它,还要挖掘它。

当前的汽车巨头在这方面做得最多的其实是新能源车对公销售。所以为啥中国新能源汽车对公销售有这么大比例,是场景化开发的结果。之前有人批判过这个事,但个人觉得,这并不完全是坏事,能发现有效场景,让自己的产品找到出口,活下来,渡过困难期,这是每家企业都应该具备的素质。唯一不好的是,这个场景仍然偏传统,和批发卖车的区别并不大。我们车企的场景化开发都聚集在这上头,体现了车企巨头仍然缺乏多样化的、创新的场景开发能力。

但在目前的市场上,大量的新创企业和部分传统车企的新创子公司在做这个事情。传统车企一要多学习,二要改变过去只会做生产的思维,培养投融资能力。一来多投自己不擅长做的借助技术搞场景化开发的企业,补足自身能力差距;三来借助自己做的和自己投的项目,打造优质资产包,向外融资,有助于在寒冬中烧钱渡过新能源困难期。而通过以上三点走出来的企业,将在后拐点时代获得长足的发展机会,但对于他们的播种在此刻就可以开始了。

三是汽车产业链,特斯拉入华重塑苹果产业链十年百倍格局,优质企业前景明显

虽然我们上边提到了三种决战前拐点时代的方法。但是最好的方法,仍然是特斯拉的方法。给新能源车增加价值,给自己增加技术壁垒。价值与技术的提升不仅会成为企业自身的护城河,还将真正实现全产业链的提升,同时场景化开发的机会也将更多的出现。借助这一方法,2020年在补贴全面退出,其他各家仍然准备不足的背景下,特斯拉将全面胜出。

其后,模仿者将会增加,其他企业将在特斯拉的带动下,逐渐开始带起技术与价值创造共赢的新能源汽车发展模式,整体市场产销量持续扩大,然后形成国内新能源汽车产业链高涨的机会,打造出类似当年苹果产业链的产业格局,产业链中的优质企业是长期投资的极佳对象。

遥想2009年苹果入华,苹果产业链电子供应商创富深化崛起。舜宇光学,十年百倍,“厂妹”周群飞靠给苹果手机提供玻璃面板,飞身百亿富豪。二级市场追逐产业链投资的研究风气由此兴起。对于投资来说,这是个大事件。而当前的特斯拉正在汽车行业掀起一股类似的风潮。

在美国,特斯拉销售已经超过德系三强,全新的技术模式,以及相应的市场表现,已经体现出其汽车界苹果的态势。在中国,2019年,特斯拉入华已定,2020年退补之后,与其他优秀企业一道,在全球最大的汽车消费市场进行本地化生产,打造新能源与智能化汽车产业链将复制苹果电子产业链的道路,继续打造财富神话。再然后,将迎来新能源汽车的评价拐点年,新能源汽车整个行业崛起,接力苹果先手带动起来的产业链优势,所能创造的价值超过想象。

而在过去十年,受益于国家政策,国内新能源汽车产业链长足发展,宁德时代为代表的一众企业,已经渗入全球产业链。在新能源汽车销量大幅下滑,市场信心不足的此刻入手,必将成为未来十年最优想象空间的赢家。

综合以上几点,此刻的中国汽车行业,正在严冬中展现出周期触底向上的第一丝阳气,犹如冬至这个节气一样,一阳初生,虽然还是很冷,还会继续变的更冷,但未来的趋势已经可以明确的看到。投资者当在此时布局,播下未来十年的种子。投有龙头决出希望的企业、投有技术壁垒的企业、投产业链部件企业。而汽车行业必将不负你所愿。(文/汽车之家行业评论员 云松令)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn