[汽车之家深评] 2019年国内汽车产销规模分别是2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%,继2018年以来连续第二年出现负增长。2020年开年之初又逢疫情冲击,展望全年,已举步维艰的汽车产业会否在冲击之下一蹶不振?是否应出台针对性援助政策/举措?冲击之余是否危机与机遇并存?车企又应采取何等策略转危机为先机?相关问题,我们一起来细细解析。

本期行业评论员——智电汽车专家团,由一群拥有汽车专业硕、博士学历,十年以上汽车产业工作经验,分布在高校、汽车行业协会、零部件公司、主机厂、咨询公司等不同产业环节链条上的资深人士组建。在汽车产业向智能化、电动化转型升级之际,向更多的人分享汽车产业的新科技。

本文作者:胡玉峰,先后从事汽车电控开发、整车试验、节能与新能源汽车产业咨询等工作,曾参与国家863重大项目、工信部“节能与新能源汽车技术路线图”、中国工程院“汽车强国战略”等10余项重大研究/行动,擅长汽车产业评论分析与政策解析。

30s快速了解核心论点:

★疫情对汽车产业的冲击力度不可小觑,一季度行业产销量将下挫30%以上。

★疫情并非绝对负面冲击,也随之带来新增量、新机遇、新变革。

★考虑到时间和经济的缓冲性,新增量将在三季度得到彻底释放,部分细分市场迎来重大利好的同时,车企必须提早准备。

★综合利弊考虑,应出台适当力度政策/举措对汽车产业进行援助,但力度不宜过大,以免透支。

★通过疫情,车企应从应急机制、产能布局、产品研发、创新营销四大方面着力建设,变危机为先机,建立先发优势。

一、疫情引发车市连锁反应

从最新的数据可以判明,疫情迅猛增长的势头已经被控制住。在此期间,各地将根据形势分步、分阶段的解除控制手段,不出意外的话,应该是在5月份将全面恢复生产、交通、物流、金融等正常秩序,汽车产业受到的疫情冲击也会全面解除。基于此判断,我们可以进一步预估各领域的冲击力度。

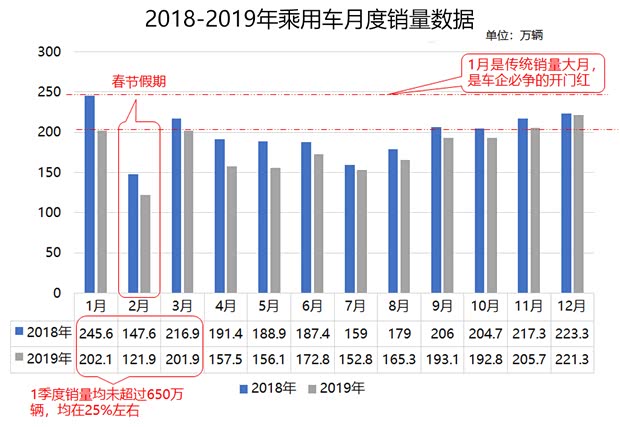

首先是销售端,1季度全国销量同比预计下滑30%以上。根据中汽协统计数据,2020年1月汽车产销分别完成178.3万辆和194.1万辆,环比分别下降33.5%和27.0%,同比分别下降24.6%和18.0%;1月乘用车产销分别完成144.4万辆和161.4万辆,环比分别下降33.9%和27.1%,同比分别下降27.6%和20.2%。鉴于2月份各地的严控态势和4S店人流量情况,极有可能进一步下滑,3月份或有所收窄。综合来看,1季度平均同比下滑30%只低不高,结合往年情形来看,全季度汽车销量难超500万辆、乘用车销量难超450万辆。

『数据源自:中国汽车工业协会』

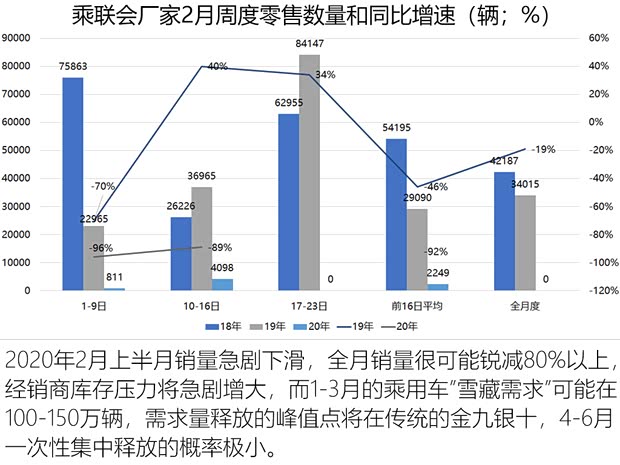

必须注意的是,1季度需求压抑不会在2季度大幅释放,很可能滞后到3、4季度。虽然1季度约有100—150万辆左右的汽车需求被临时抑制,但这一需求并不会在2季度得到迅速释放。这里面的原因有二:一是2季度大部分消费者对于公共密集场所仍有一定排斥心理,4S店能不去仍会选择不去,但这个因素相对较小,约占20%;二是1季度大部分行业均未正常满产复工,各行各业收入明显减薄,非强烈刚需的消费者短期内会改变购置特别是换购的比例,将资金留作它用,而在3季度甚至4季度才会在前期新增收入的情况下,挪动资金购车,这个因素约占80%。简单点讲,疫情压制的汽车需求会有释放延滞性,这一点各界必须充分重视。

产品方面,短期新能源反弹速度更快,中长期高油耗传统车承压更大。在疫情期间乃至疫情结束后的一段时间,消费者由于封锁期间的使用认知(部分城市/加油站曾短暂停止普通民众加油服务),将更加偏向于选购低油耗车型,高油耗车型将受到一定程度摒弃。与此同时,新能源汽车依靠限号、限牌政策保障,购车成为强烈刚需,同时一部分消费者会更积极的转向新能源车型,以在特殊时期“有备无患”,因此2、3月新能源汽车销量反弹速度将超过传统燃油车。

| 不同动力类型车辆销售情况 | |||

| 类型 | 2019年1月销量 | 2020年2月销量 | 销量变化 |

| 纯电动 | 72175 | 30494 | -57.7% |

| 插电式混动 | 19000 | 12484 | -34.3% |

| 新能源合计 | 91175 | 42978 | -52.9% |

| 传统燃油车合计 | 1929825 | 1571022 | -18.6% |

| 制表:汽车之家行业评论员 | |||

在生产端,企业面临复工防护、供应链、资金流三大考验,其中资金流最为窒息。在复工防护方面,目前大多数车企虽已开始复工,但长达1个月的停产将带来明显的账面核算压力,而且复工所需的防护物资(口罩、消毒液)和防护条件(工位之间的安全距离)也会对企业生产提出严峻考验。在供应链方面,受大部分零部件企业停工1-1.5个月的影响,整车企业面临库存零部件消耗殆尽、产线间歇性停线的风险。

特别是湖北(武汉)作为全国汽零重镇,拥有1300余家汽零企业,部分汽零企业甚至掌握了全国的零部件配套份额,由此来看,未来2-3个月全国整车企业间歇性停线将呈常态化。与前两者相比,更重要的是资金流,特别是零部件企业,由于“先供货后付款、账期3-6个月算早的”采购特征,零部件企业能否熬过这几个月,确实非常难说。

从长远来看,全球汽车制造商重新评估国产汽零配套地位将带来深远影响。由于中国全球制造工厂的地位,全年汽车零部件出口金额已达600亿美元规模,已开始向美、日、德、韩等主要国家输出大量零部件(含外资独资、合资、自主)。此次疫情爆发引起的零部件断供将引起国外车企的高度重视,高利润、主力车型大概率会制定Plan B计划,用以防止单一供应来源所产生的风险。因此从长远来看,汽零出口业务也将承受一定压力,而且压力持续时间比国内市场更久。

| 零部件企业受影响产能分布情况 | |||||

| 企业 | 所在地 | 年产能 | 配套主机厂 | ||

| 马勒 | 湖北武汉 | 空气滤芯器200万件 | 神龙、通用、福特、东风本田、东风日产 | ||

| 伟巴斯特 | 湖北武汉 | 汽车天窗200万套 | 神龙汽车、上汽通用、广汽菲亚特克莱斯勒、众泰 | ||

| 康明斯 | 湖北 | 13万台发动机 | 华菱、郑州宇通、厦门金龙、柳工机器等 | ||

| 德尔福派克电气 | 湖北荆州 | 40万套汽车线束 | 上海通用、上海大众、一汽-大众、长安福特 | ||

| 佛吉亚 | 湖北武汉 | 座椅骨架40余万套、座椅20余万套 | 神龙汽车、东风乘用车、雷诺汽车、东风本田 | ||

| 法雷奥TFE | 湖北武汉 | 汽车前端模块约11万台 | 东风本田、东风日产 | ||

| 襄阳轴承 | 湖北襄阳 | 轴承7000万套 | 一汽、东风汽车、柳汽、合汽、江淮汽车 | ||

| 骆驼股份 | 湖北襄阳 | 铅酸电池2800万KV/Ah,锂离子电池11亿Wh | 东风、江铃、长安、大众、起亚、长城、吉利等 | ||

| 李尔 | 湖北武汉 | 100万套座椅滑轨、120万件调角器、500万件冲压件、50万件座椅总成、30万件座椅骨架附件 | 东风汽车等 | ||

| 湖北森鑫 | 湖北十堰 | 针织胶管自动线约2500万、模压胶管自动线1500万、硅胶车间约1000万、高压软管约50万只 | 东风汽车、华菱重汽、武汉扬子江等 | ||

| 胜驰新能源 | 湖北襄阳 | 40万组车用动力电池组、6亿支锂电芯及零部件 | 东风汽车等 | ||

| 宏玛达轮毂 | 湖北枣阳 | 轮毂300万只 | 东风汽车等 | ||

| 制表:汽车之家行业评论员 | |||||

总体来看,不管是前端的零部件企业,还是中端的整车制造厂,乃至后端的销售网络,产业链上中下游均会面临强力的冲击,如果一定要量化,考虑到疫情的持续时间,这个平均冲击力度约为2个月(相当于彻底停摆2个月),因此需要3-6个月来逐渐缓冲和消化疫情冲击力度。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn