[汽车之家 行业] 国内乘用车市场在2020年10月的销量成绩已经出炉。市场需求和消费市场持续稳定复苏,叠加国庆和中秋双节效应,汽车市场需求不减,产销形势总体向好,同比继续保持增长势头。让我们一起来看一下10月乘用车市场销量走势分析。

【量话车市】是一档基于终端销量数据的汽车市场分析节目。从整体销量、级别市场、产地类型、品牌国别等维度,对汽车市场进行数据解读,帮助您及时了解车市场销量走势,全面掌握市场动向。

【数据说明】本文分析所涉及到的数据来源于月度汽车交强险数据,由汽车之家进行整理得出。上险量数据指车辆售出后购买交通强制险的数量。文中分析对象为狭义乘用车:包括轿车、SUV、MPV,车型类别按照汽车之家产品库标准进行划分。

30秒快速阅读:

1、10月乘用车整体市场共销售190.5万辆,同比上涨13.4%。

2、新能源销量11.7万辆,同比上涨135.4%,实现本年度第4次刷新当月历史记录。

3、中国品牌近半年来销量占比持续上升。

4、日本品牌10月销量一举超越德国品牌。

5、轩逸单月销量突破6万辆,宏光MINI EV(参数|询价)进入轿车前10榜单。

一.整体销量走势:同比上涨13.4%

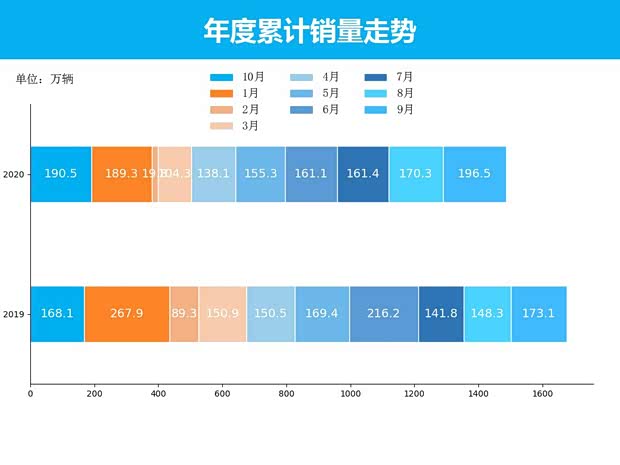

从整体市场销量情况来看,2020年10月乘用车共销售190.5万辆,与9月相比,环比下跌0.03%。与去年同期对比来看,同比上涨13.4%,继续呈现两位数同比增长,较上月同比增幅收窄0.1%。整体销量回暖态势明显,回复速度远好于预期。

从累计销量数据来看,2020年1-10月,乘用车累计销量1486.5万辆,同比累计下跌11个百分点,与1-9月同比累计情况相比,降幅有所收窄。较去年累计情况相比,乘用车累计销量降幅增加8个百分点。

二.新能源车销量走势:同比增幅上涨8.9%

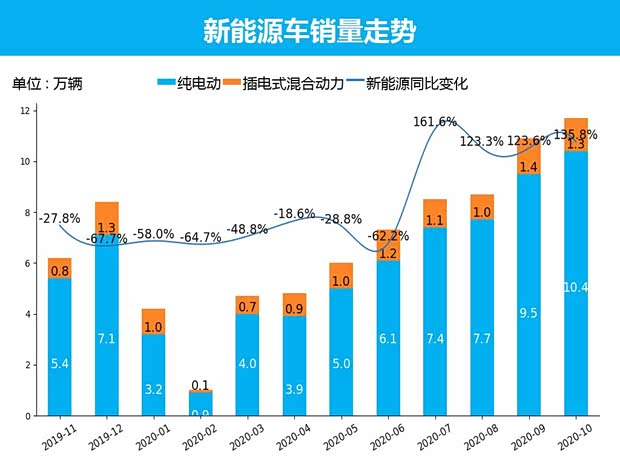

从能源类型角度来看,10月新能源车销量为11.7万辆,环比上涨8%,同比上涨135.4%,与9月相比,同比增幅上涨8.9%。其中,纯电动车销量为10.4万辆,环比增长10%,同比增长165.1%,纯电动车仍占据着新能源车的主要市场份额;插电式混和动力车型的销量为1.3万辆,环比下降4.9%,同比增长24.7%。新能源市场表现突出,销量呈现持续大幅度增长,实现本年度第4次刷新当月历史记录。

三.分车型级别销量走势:SUV继续保持良好上涨势头

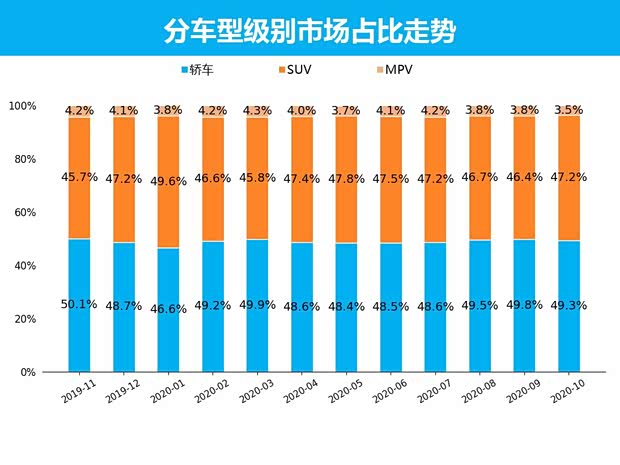

从车型级别销量来看,10月份轿车销量为93.9万辆,销量占比为49.3%,较9月下降0.5个百分点;与去年同期相比,轿车销量占比下降0.4个百分点。SUV的销量为89.9万辆,销量占比为47.2%,较9月增长增长0.8个百分点;与去年同期相比,SUV销量占比增长0.8个百分点。MPV的销量为6.7万辆,销量占比为3.5%,较9月增长下降0.3个百分点;与去年同期相比,MPV销量占比下降下降0.5个百分点,用户对于MPV的需求依旧远低于轿车和SUV,但整体较为稳定。

四.分品牌类型市场销量走势:中国品牌近半年来销量占比持续上升

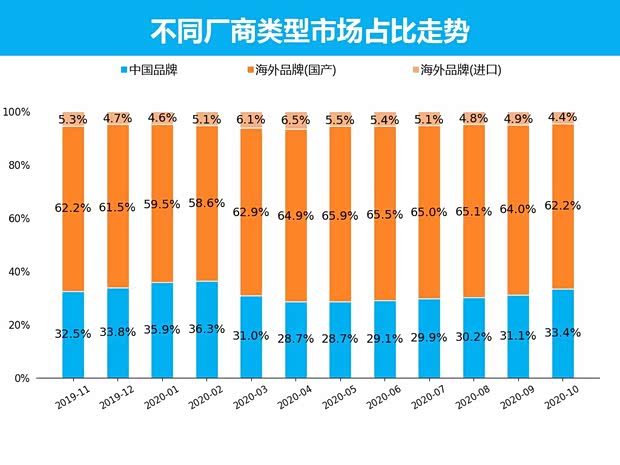

从品牌类型销量来看,10月中国品牌销量为63.6万辆,销量占比为33.4%,较9月增长2.4个百分点;与去年同期相比,中国品牌销量占比增长0.7个百分点,中国品牌近半年来销量占比持续上升,与海外品牌(国产)的差距在逐渐缩小。海外品牌(国产)销量为118.5万辆,销量占比为62.2%,较9月下降1.8个百分点;与去年同期相比,海外品牌(国产)销量占比下降0.9个百分点,海外品牌(国产)一直保持稳定的趋势,占据着主要的市场份额。海外品牌(进口)销量为8.4万辆,销量占比为4.4%,较9月下降0.5个百分点;与去年同期相比,海外品牌(进口)保持不变,进口产品多为价格高的豪华车型,是属于高收入人群的小众需求,因此较为稳定。整体来看,海外品牌(国产)最受消费者所青睐。

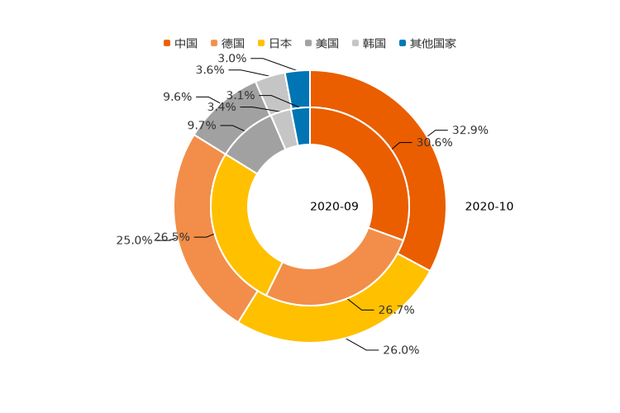

五.分国别市场销量走势:日本品牌销量一举超越德国品牌

从国别情况来看,10月中国品牌销量占乘用车销量的32.9%,环比9月增长2.3%。德国、日本、美国、韩国和其他国家乘用车分别占乘用车销量的25.0%、26.0%、9.6%、3.6%和2.9%。与上个月相比,德国、日本、其他国家、美国品牌销量占比皆有所下降,德国品牌销量占比下降幅度最大,下降1.7%,日本品牌当月销量成功超越德国品牌。

六.各品牌市场销量走势:吉利、长安和哈弗三大中国品牌进入榜单

从品牌角度来看,10月乘用车销量最高的五个品牌分别为大众、本田、丰田、日产、吉利汽车,其销量占据当月销售总量的42.0%,与9月销量最高五个品牌的市场份额相比,保持不变。宝马在10月掉出了前10的榜单,哈弗成功进入到前10名。排在前10名中有3家中国车企,分别为吉利汽车、长安、哈弗。头部车企品牌依旧稳定,带动着整个乘用车市场的销量节奏。

七.分区域市场销量走势:西北、华北地区销量占比呈增长趋势

10月乘用车销量最高的三个区域为华东、华南、华北地区,合计销量达到了119.7万辆,其合计占比也达到了63.0%,与9月相比,西北、华北地区销量占比处于增长趋势,增幅最大的为西北地区,其增幅达到了1.0个百分点。华东、华南地区是经济较为发达的沿海区域,居民收入水平高,有足够强的汽车消费能力,可影响足够的汽车消费规模。销量最低的区域为东北地区,销量仅为10.0万辆,占整体市场5.3%,东北地区经济能力相较于沿海发达区域较弱,因此东北地区整体销量较少。

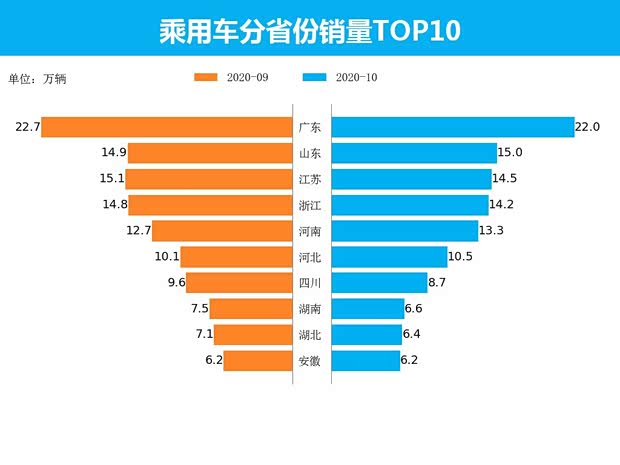

八.分省份销量走势:河南省销量份额提升幅度最大

10月乘用车销量最高的5个省份为广东、山东、江苏、浙江、河南,销量分别为22.0万、15.0万、14.5万、14.2万、13.3万,占总销量的41.0%。与9月相比,销量上涨幅度最高的三个省分别为河南、新疆、河北,上涨幅度分别为0.5、0.4、0.4个百分点。车市复苏后,未来各省份之间的竞争将会更加激烈。

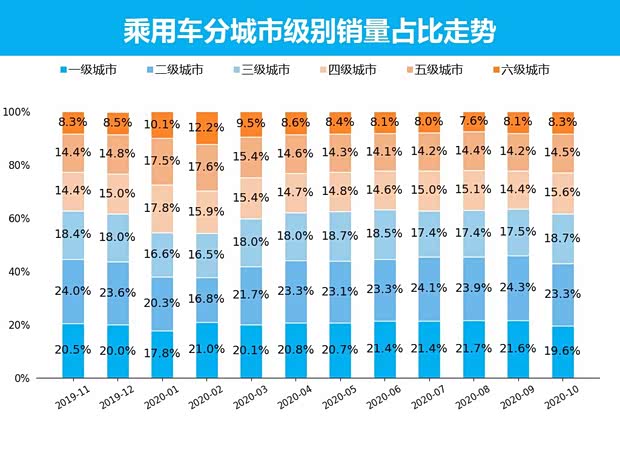

九.分城市级别销量走势:二级城市需求动力强

10月乘用车销量最高的城市级别为二级城市,销量为44.4万辆,销量占比为23.3%,比9月下降1个百分点;与去年同期相比,保持不变。一级城市、二级城市销量占比较9月有不同程度的下滑,四级城市、三级城市、五级城市、六级城市较9月相比实现销量份额的提升。高线级城市受限购政策影响,整体销量占比有所下滑;低线级城市则迎来了整体式销量份额的提升。

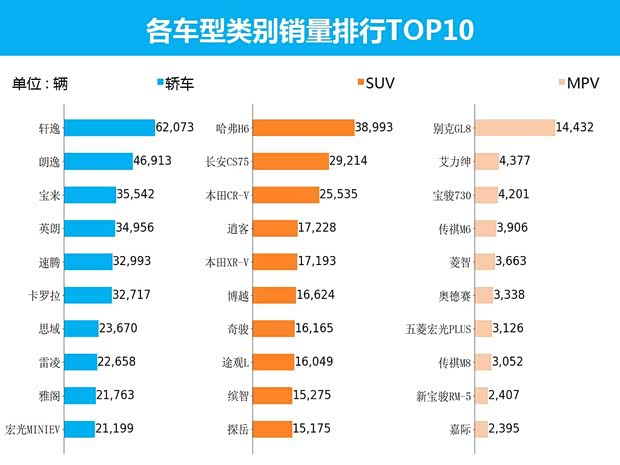

十.乘用车各细分市场车系销量排行:轩逸荣登10月销量冠军

最后我们一起看一下2020年10月乘用车各细分市场的车系销量排行情况。首先,轿车销量排行中,轩逸以单月6.2万辆的成绩夺得了轿车的冠军,朗逸也同样以4.7万辆的销量紧随其后,宏光MINI EV作为中国品牌新能源车成功进入前10轿车榜单。再来看一下SUV的销量排行情况,哈弗H6以3.9万辆的成绩继续霸占SUV的销量榜首位置,长安CS75和本田CR-V位列SUV销量榜单的二、三位。进入前10名SUV的榜单中有6款为紧凑型SUV。MPV的排行中,别克GL8继续以绝对的领先优势夺得MPV单月销量冠军,其他MPV车系销量则均低于5000辆。

总结:

从行业发展态势看,随着消费信心的持续回升,叠加双十一、车展以及新能源下乡等活动的拉动,市场需求的恢复仍将保持稳中向好的态势,汽车行业回暖态势明显好于预期,接下来11、12月的销量,是否能达到上年的销量水平,我们拭目以待。(文/汽车之家 数说行业)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn