[汽车之家 行业] 2025年第3季度,蔚来汽车交付新车8.7万台,同比增长约40%,创历史新高。营收实现217.9亿元,同比增长16.7%,也创历史纪录。公司净亏损环比大幅缩小3成至34.81亿元,卖车毛利率 14.7%,环比大幅上行4.4%。

一连串令人眼前一亮的数字,让关注蔚来汽车的人欢欣鼓舞,让蔚来汽车久违地回到了聚光灯下。

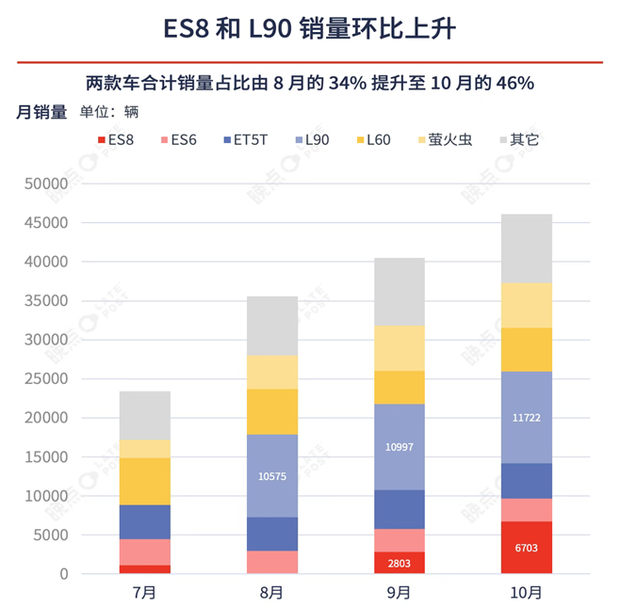

价格段相对较低的乐道 L90 成为销量主力

蔚来品牌交付约3.69万辆,乐道品牌约3.77万辆,萤火虫品牌约1.25万辆,三大品牌覆盖了从10万到80万元的价格区间,形成了完整的产品价格带。

L90在车型结构中占比环比上升了 25 %,而相对价格更高的 Nio 主品牌车型销量在车型结构中占比环比下滑了 23 %,车型结构开始偏中低端。

来源:晚点,蔚来财报

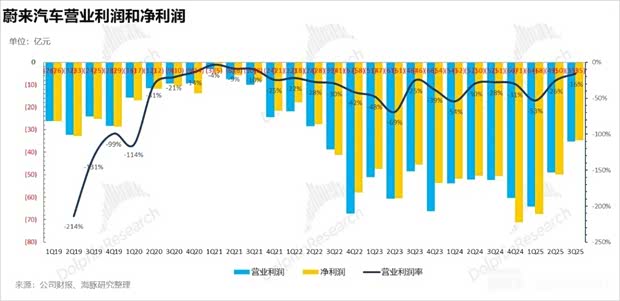

实现亏损的逆转,有两个指标最为关注,分别是毛利率和经营性现金流。

卖车盈利能力:毛利率的关键逆转

三季度综合毛利率13.9%,整车毛利率14.7%,均创近三年新高。高于市场预期的 12.9% 以及蔚来之前指引的三季度的卖车毛利率13%-14%。

可以自我造血了:经营现金流的转正

对于一家长期依赖外部“输血”的企业而言,这是宣告可以“自我造血”的标志性指标。

它不仅得益于交付量攀升带来的现金流入,更反映了公司在运营资本管理上的进步——库存控制、资金周转的效率正在提升。三季度现金储备367亿元,环比大幅增长近百亿,实现正向经营性现金流和自由现金流。

亏损大幅收窄3成

在经营利润上,本季度经营亏损环比减少14 亿至-35 亿,好于市场预期的 38.7 亿的亏损。净利润方面,环比减少14.8 亿至-36.6 亿,好于市场预期的-39 亿,按李斌之前承诺,减少亏损的进度开始加快。

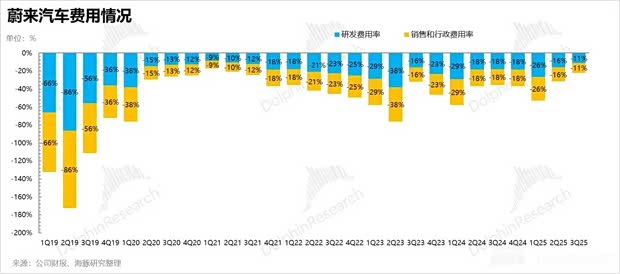

亏损的减少,除了效率提升,也来自研发费用大幅缩减

蔚来在开支上一直非常豪放,但在面临现金流持续吃紧,已经许下年底盈利豪言、以及处于 “生死边缘” 的情况下,蔚来开始大力改革。

本季度研发费用 23.9 亿元,环比上季度的30亿元大幅减少了6亿。蔚来的研发投入已经回到相对正常的水平,主要由于前期的基础研发费用已经完成(NT3.0 平台的前期研发已经完成),同时上半年同时也完成了对研发团队的裁员,研发人员的薪酬大幅缩小。

这份成绩单依然令人担忧,只能说是“大病初愈”,远未到“痊愈”的阶段,理由如下

1. 卖车单价持续下滑,影响卖车收入:走量还是维持高端品牌?

蔚来三季度平均售价降至22.05万元,同比减少4.9万元,主要受低价位萤火虫品牌销量占比提升影响。加入中低端品牌后的多品牌战略在扩大市场覆盖的同时,也降低了收入。

高端品牌NIO树立形象,但不走量;低端萤火虫可以快速上量,分担成本,但乐道、萤火虫在激烈的中低端市场能否持续扩张,将决定蔚来命运。

2. 换电站的重资产布局带来的沉重成本负担

蔚来坚信换电网络将形成极高的用户粘性和能源服务收入,但换电站需要未来持续不断的投入,至今还未见到盈利。

换电确实是蔚来最独特的护城河,为用户提供了无可替代的体验。然而,在商业层面,每一个换电站都是一个持续的成本中心——高昂的前期建设投入、土地租金、设备折旧、电池储备和运营人力成本,都在持续消耗着公司的现金流。

在实现足够的网络效应和规模化收入之前,这套引以为傲的能源体系,将持续消耗现金。

3. 高昂的研发成本,何时才能形成规模

蔚来押注全栈自研长期看是能够建立长期技术壁垒并实现持续降本,但问题是在行业竞争窗口期关闭之前,能否成功实现并真正商业化。

短评:

单一季度的亮眼数据,确认鼓舞了关注蔚来的人,但不足以证明一家企业的真正复苏。持续的复苏,需要连续多个季度在毛利率、现金流和盈利能力上展现持续改善的韧性。特别是在明年政策退坡、购置税回归、新能源渗透率逐渐见顶的不利因素下,蔚来的复苏还能继续吗?但李斌坚信,纯电SUV的黄金时代正在到来,公司产品规划完美匹配市场趋势。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn