[汽车之家 行业] 本周总结了2025年度各大车企的销量情况,零跑以60万辆首次打破新势力销量记录,新势力头部完成换挡,小鹏、小米位于第二梯队;理想落后,还在调整期。展望2026,多家车企发布2026年销量目标,新一年车市仍将激烈竞争,国内新车上市节奏不断加快,竞争激烈程度难以缓和。

新势力方面,雷军宣布2026年小米汽车交付目标55万辆 新年直播回应质疑,对于“小字营销”,雷军坦诚承认这是行业陋习。

产业链方面,动力和储能电池行业开启“反内卷”,监管要求竞争秩序规范。

海外方面,美国放弃汽车电动化转型目标,韩国电池企业受创。

1. 2025总结:新势力重新排位

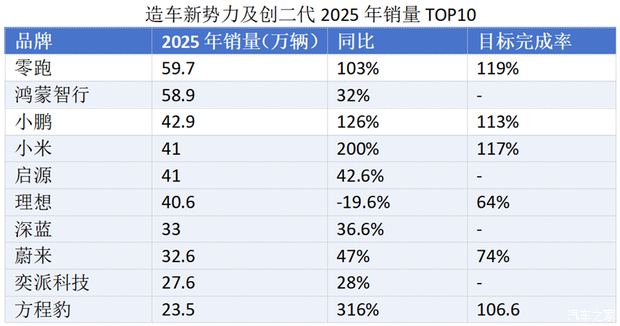

从销量与盈利两个维度看,2025年称得上新势力造车第一次真正意义上的“分层之年”。这一年里,零跑把年销量拉到接近60万辆,鸿蒙智行以“五界”总销量逼近同一量级。

与此同时,40万辆成为一条清晰的分界线,一批新势力站上新台阶,也有企业在目标与现实之间被迫修正节奏。

如果只看榜单,2025年的变化仅是名次洗牌,但把数据拆到月度与产品结构,则会看到更深层的分化。

零跑以60万辆首次打破新势力销量记录,新势力头部完成换挡

2025年,新势力阵营第一次出现了接近60万辆级别的单一品牌玩家。据企业公开数据,零跑2025年共交付约59.7万辆,同比增长103%,不仅创下历史新高,也超额完成50万辆的年度目标。

12月,其交付超过6万辆,同比增长42%,规模效应开始在月度层面显现。支撑这轮上冲的是一套更贴近主流市场的产品与节奏。

60万辆的出现,意味着新势力第一次完成了从“头部玩家”向“规模型车企”的切换。而在这条线之下,竞争正在从单一品牌之间的较量,延伸至平台与体系层面的对照。

小鹏位于第二梯队:40万辆

60万辆代表第一梯队,40万辆成为新势力第二梯队的准入门槛。2025年,小鹏全年交付近43万辆,同比增长126%,超额完成38万辆目标。

蔚来:第三梯队30万辆,终极问题是何时盈利

2025年,蔚来全年交付 32.6万辆,同比增长47%,完成44万辆年度目标的74%。在头部新势力中,这一体量并不算低,但与多品牌并行、组织结构持续扩张的运行模式相比,30万辆级别的规模仍显吃紧。

理想汽车则处在一个明显的调整周期

2025年,理想全年交付40.6万辆,仅完成下调后65万辆目标的 64%。其中,12月交付44246辆,同比下滑24%,但环比增长33%,出现回升迹象。电动车产品线的阶段性失利对理想形成实质性拖累。后续i6的快速接棒,以及L系列销量反弹,成为其止跌的重要支点。

传统央国车集团“创二代新能源”,成功的不多

在央企阵营中,东风与长安是“创二代”布局最完整的两家。

2025年长安旗下启源、深蓝和阿维塔三大“创二代”合计销量约86.4万辆;同期,东风旗下奕派科技、岚图和猛士合计约43.6万辆。东风体系内,奕派科技是“创二代”中的主要承载者,2025年全年销量约27.6万辆,同比增长28.3%。

民营车企的新品牌表现同样呈现出明显分化:吉利偏慢、比亚迪激进、智己在追赶

2025年,吉利旗下极氪全年销量约22.4万辆,较上一年仅实现小幅增长,全年仅完成32万辆目标的七成左右。

比亚迪旗下的方程豹在2025年实现了更为激进的放量。全年累计销量约23.5万辆,同比增长316%。不过,其增长并非来自高端车型,而是钛3(参数|询价)、钛7等价格带下探产品迅速放大用户基础。

广汽在整合昊铂与埃安后,以昊铂埃安BU的形式披露数据,2025年12月销量已站上4万辆,但增长仍主要由埃安支撑。

北汽旗下极狐在回归主流价格带后,2025年全年销量突破16万辆,逐步走出调整期。

上汽旗下智己仍处在追赶阶段。2025年累计销量约8.1万辆,虽刷新品牌纪录,并在年末首次实现全成本口径盈利,但仅完成目标销量的八成,目前的销量规模仍不足以支撑其长期稳定运行。

短评:

整体来看,2025年的传统集团“创二代”竞争,已经从“有没有新品牌”,转向“能否跑出稳定模式”。无论是央企还是民营阵营,真正完成这一跃迁的,仍然只是少数。

回顾2025,无论造车新势力还是“创二代”,谁已跑出规模,谁仍在为规模付出代价,谁在被增长结构反噬,轮廓正变得清晰。更重要的是,随着“反内卷”政策落地,现金流与盈利能力重新被摆到台前,新势力的竞争逻辑正从“谁卖得多”,转向“谁能高质量持续交付”。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn