[汽车之家 行业] 小鹏优秀的销量和性感的机器人,对比资本市场大幅波动、近期疲软的股价,似乎很矛盾。

11月5日,小鹏在科技日上发布机器人全新一代人形机器人IRON以猫步出场,高度拟人的身形和姿态,引媒体高度关注。但资本市场反馈平淡,过了5天,11月11日股价才突然上涨18%,高位仅维持了2天,就连跌了6天。本就对未来预期脆弱的投资人,被11月17日发布的3季度财报彻底击碎。

汽车业务的业绩令人担忧,机器人也救不了小鹏?

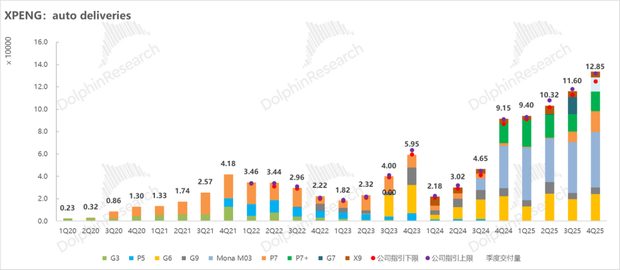

小鹏是唯一提前完成年度销量目标的新势力

新势力品牌销量前十二阵营中,只有小鹏、零跑、小米汽车三家,有希望完成全年销量目标,其余品牌还有很大差距,按照当前销量态势来看,最后两个月也很难达标了。

小鹏汽车今年销量目标为35万辆,前十月销量已达35.52万辆,超额完成目标,完成率101.5%,提前两个月完成全年目标,也是国内唯一一家提前交卷的品牌。

小鹏今年连续两个月销量突破4万辆,10月还达到了42013辆,同比上涨75.66%。此销量再创小鹏汽车单月销量历史新高。MONA M03和小鹏P7(参数|询价)成为最大功臣。

小鹏唯一提前完成年度销量目标的新势力

销量不错,但市场最关心的毛利率却在下降

由于小鹏三季度的销量已经公布,本次财报出来,大家更关心的是依然是汽车业务收入和毛利率情况。

而小鹏之前给的预期,三季度的卖车毛利率将环比进一步提升至双位数水平,市场对小鹏三季度的毛利率预期也在14.4%-14.5%左右。

但三季度小鹏的实际卖车毛利率只有13.1%,环比上季度14.3%还要继续下跌了1.2个百分点,低于市场预期不少,主要由于3季度卖车单价的环比下滑导致的。

单车均价下跌,是卖车毛利率下滑的主要原因

本季度卖车单价15.6万元,环比上季度16.4万元下滑了0.8万元,低于市场预期的16.2万元,拆开销量活动看,猜测主要由于几个原因导致:

促销补贴加大+出海占比下滑+低价车占比上升

车型结构在下沉:高端车卖的少,低价车增多

三季度小鹏车型结构中价位最高的G9+X9占比环比下滑了8.1%,到本季度仅9%,车型结构偏向中低端市场。

高端车卖的少,低价车增多

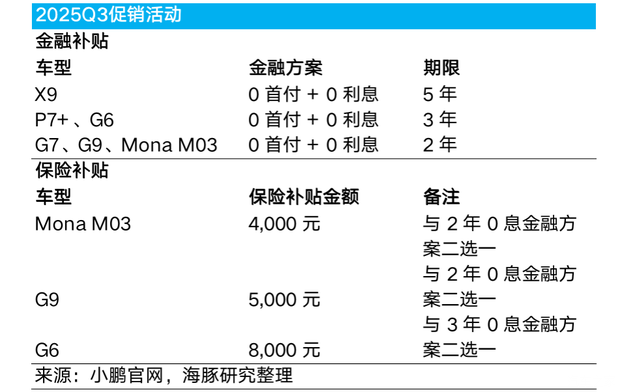

费用增大:小鹏扩大了补贴促销政策

小鹏三季度扩大了补贴政策,提供了二选一补贴:汽车保险补贴或汽车金融利息补贴。

对于金融补贴,小鹏对多款车型针对特定期限推出零利率、零首付方案:X9 享 5 年政策,P7 + 和 G6 享 3 年政策,G7、G9 及 Mona M03 享 2 年政策,同时叠加公司置换补贴(高于政府置换补贴)。

未选择利息补贴的客户可享受保险补贴,其中 Mona M03 补贴 4,000 元、G9 补贴 5,000 元、G6 补贴 8,000 元。

小鹏三季度扩大了补贴政策

出海占比环比略有下滑

三季度小鹏出海销量1.1万辆,在车型结构中占比环比下滑1.2个百分点至9.5%。

出海占比环比略有下滑

更要命的是:未来第4季度销量指引也低于预期

今年4季度本来是卖车冲销量的好时候,有购置税补贴退坡前的抢购,也是传统的卖车旺季,再加上四季度小鹏即将开始“一车双能”(纯电+增程)的强劲的产品周期, 首款超级增程车型X9将于11.20日上市,所以市场对于小鹏四季度的销量比较乐观。

市场预计4季度小鹏的销量在13.6万-13.7万辆,但是,小鹏实际给的4季度销量预期只有12.5-13.2万辆。

10月已经公布了4.2万辆销量,那4季度剩下2个月:11月/12月平均月销为4.15-4.5万辆,要低于市场的预期。

公司整体的毛利率令人满意,是因为大众技术出让收入拉高的

小鹏财报中有一块收入名称叫:服务和其他业务,这块收入是和大众合作确认的技术研发服务收入,这块业务基本是纯毛利业务,对冲了卖车业务带来的冲击,带动了整体的服务和其他业务毛利率从上季度53.6%环比上涨21%,到本季度的74.6%。

大众技术出让收入拉高毛利率

机器人一时半会赚不到钱,明年买车还要交购置税,你说慌不慌?

按照国家此前制定的既定政策,从2026年1月1日起新能源汽车购置税将从“免征”调整为“减半征收”,新能源汽车购置税最高减征额度也将从2025年的3万元降为1.5万元。从购置税的角度来看,2026年消费者购买新能源汽车的成本将增加几千元到数万元不等。

明年所有的新能源汽车都要开始征收购置税,目前插混和增程汽车的纯电续航里程只要超过43公里就能享受购置税减免政策。然而,伴随着购置税减半征收政策的实施,以及近期发布的《关于2026—2027年减免车辆购置税新能源汽车产品技术要求的公告》的落地,明年政策对插电式(含增程式)混合动力乘用车纯电续航里程要求是不能低于100公里。

现实情况如此,但我们依然看好小鹏未来的发展,智能化水平将在未来3-5年显著拉开车企之间的差距。机器人业务将是小鹏未来最大的收入增量之一。以下内容来自何小鹏访谈,大家可以自行感受小鹏的未来发展情况

小鹏希望在物理AI业务与汽车营收的占比达到多少?

何小鹏:汽车在全球是十万亿美金的市场,一年生产9000万台车,我个人认为机器人是20万亿美金的市场,当然这可能需要10到20年的时间,不会那么快。

汽车的发展很多时候是偏低曲线的线性,因为汽车跟强安全监管相关、强政策相关,但机器人如果过了技术和产品的拐点会是一个非常高速度的增长。

我没有想过十年后我们一年能卖多少机器人,但我认为肯定应该超过汽车。

小鹏的新一代机器人与汽车在零部件上的复用比例达到多少?

何小鹏:我没有精确的答案,但是很多工艺是一样的,比如说感知、域控制器,AI 软件有70%是一样的,但机器人的关节、皮肤在汽车零部件上是没有的。

小鹏在推进Robotaxi计划的时候怎么确保盈利,在商业模式上和其他Robotaxi公司有什么不同?

小鹏可能是一个不一样的Robotaxi公司,我们做了前装量产的车,我们考虑的逻辑不是技术先行,而是做的事情有没有商业价值,有没有用户价值,能不能形成技术拐点,政府和社会是否会接受。

我们不需要高清地图,不需要扫街,不需要激光雷达,我们更像一个物理世界的人去思考,所以具备更广度、更泛化,不需要部署费用。我非常坚信,未来四个轮子的交通工具一定是共享和私享的组合,我不认为所有的车都会变成Robotaxi。

高德是中国非常大的出行生态平台,所以他来运营,我们提供工具箱,我觉得这符合两家的战略定位。

短评

小鹏汽车今年研发费差不多是 100 亿,这还不算飞行汽车。这个规模在中国大概是民营企业20名到25名之间,而且有很多研发费用是在软件上。

这么大的研发要靠小鹏自己挣回来,小鹏不断要自己的产品做好,收入做高、毛利做高。今年这么高的研发情况下,还是能做到做到如今的利润水平,相信明年后年小鹏的收入跟销售规模会有更明显的提高。