[汽车之家行业]一直以来,保险业务都是汽车经销商重要的利润贡献点。随着中国汽车市场销量延续下滑、新车销售竞争增大,保险业务利润对于缓解经销商经营压力至关重要。但是在具体业务开展时,经销商会因为保险售卖形式简单粗暴、险种推荐策略不合理等问题受到消费者诟病。

为帮助经销商更好地了解消费者对服务的偏好,探索更多的利润来源及服务方向,汽车之家发布《2019中国汽车经销商增值服务报告》系列文章,深入分析消费者需求及服务趋向,以期为汽车行业渠道发展及用户服务改善提供参考与指引。前几期文章为大家带来的是《现状与趋势篇》、《新车销售篇》、《二手车篇》、《维修保养篇》、《金融篇上》,通过分析汽车经销商发展现状与行业风向,洞悉渠道未来发展趋势。本期文章为大家带来的是《金融篇下》,我们将聊一聊我国汽车保险市场和汽车融资租赁市场现状、用户对于保险服务的态度和需求、以及汽车经销商在相关业务上如何提升等几个话题。

《2019中国汽车经销商增值服务报告》是汽车之家行业团队基于行业数据与经销商增值服务调研数据,推出的渠道服务洞察报告,通过深入分析消费者需求,探索用户对服务的期望,帮助经销商更好地了解消费者对服务的偏好,寻找增值服务点,探索更多的利润来源及服务方向,并有的放矢提高服务品质,切实提升消费者的服务体验。

报告包括《现状与趋势篇》、《新车销售篇》、《二手车篇》、《维修保养篇》、《金融篇(上、下)》、《精品附件篇》等六个篇章,将在行业团队陆续发布。

数据说明:

■ 报告中的服务偏好、服务期望、业务需求、售后痛点等数据来自于汽车之家增值服务调研数据;

■ 汽车销量数据来自于中国汽车工业协会产销数据及终端销量数据,库存系数来自于中国汽车流通协会;

■ 宏观经济及消费数据来自于国家统计局;

■ 企业财务数据来自于企业公开财报及Wind数据库;

■ 报告中涉及的政策文件均根据网络公开资料整理得出;

■ 报告中提及的乘用车仅包含狭义乘用车:轿车、SUV、MPV,车型级别划分以汽车之家产品库为准。

30秒快速阅读:

1.中国车险原保费收入将进入低速增长期;

2.保险公司经营成本上升,经销商代理佣金返点或将只降不升;

3.服务套餐、会员制等营销手段,有利于提升保险业务渗透;

4.布局融资租赁或成为集团新的利润点。

一、中国车险原保费收入将进入低速增长期

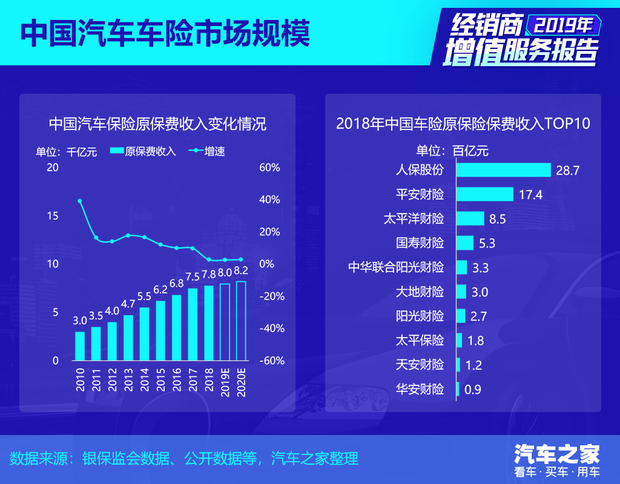

2019年中国车险原保费收入预计将达到八千亿元规模。经过多年的快速增长,伴随中国汽车市场新车销量下滑,车险原保费收入也进入了低速增长期。中国人保、平安财险和太平洋财险位列2018年车险原保险保费收入前三名。

自2011年以来,中国车险保费收入增速与汽车保有量增速十分接近。但由于商业车险费率改革和新车销量下滑等因素影响,自2016年以来,车险保费收入增速低于汽车保有量增速。预计在未来一段时间内车险保费收入将处于微增长状态。

二、保险公司经营成本上升,经销商代理佣金返点或将只降不升

自2013年以来,中国车险费用率逐年升高。市场费用投入加大,各主体一再下调盈利空间,价格战四起,亏损主体增加,中小公司受损严重。同时,中国车险市场赔付率降低。监管机构期望通过市场化自主定价的价格机制,倒逼保险公司压缩市场费用、并提升自身运营效率的初衷未能实现,反而进入了市场费用升高被迫降低赔付率的恶性循环。2018年我国车险市场费用率创新高,达43.2%,同比上升2.5%;赔付率为56.7%,同比下降1.6%,车险市场濒临承保亏损。自2013年以来,中国车险承保利润率开始处于临亏线上下,行业整体利润率不佳,2018年车险承办利润率仅为0.1%。

目前,中国车险市场呈现因商业车险费率改革推动的商业车险单均保费下降,保险公司保费收入刚性减少,车市新车销量下滑,恶性竞争加剧,市场实际销售费用不断攀升的特点。汽车经销商作为保险公司的代理商,赚取代理佣金是汽车经销商重要的赢利点之一,向来受到各家经销商店的重视。但是上游保险公司受迫于经营成本上升,能给经销商提供的佣金返点将会只降不升。而经销商保险业务不仅要面对经销商之间的同业竞争,还面临着其他保险销售渠道的挤压。

三、根据用户险种需求偏好调整销售策略

在实际业务中,大部分经销商通过不同程度的保险佣金让利,促进新车销售。随着日趋激烈的市场竞争,衍生服务成为经销商的盈利支撑点,对于经销商来说,保住保险业务利润对于整体盈利是非常重要的。根据汽车之家最新调研数据,用户倾向购买的商业险种前三位为第三者责任险、不计免赔险、车辆损失险,购买意向均超过七成;车辆盗抢险的购买意向仅约为两成。经销商需要根据用户需求变化趋势和不同用户的需求差异性,调整车险品种推荐方式,从而增加车险服务成交率。

四、服务套餐、会员制等营销手段,有利于提升保险业务渗透

由于车市竞争日趋激烈、经销商通常将保险与新车、贷款、装饰等组合在一起销售。虽然也会有保险折扣,但这种组合销售形式的用户体验感不理想。即便用户无奈之下在经销商处购买了新车保险,但次年也很难争取用户继续在店里投保。那有没有用户体验更好的营销形式呢?

■ 案例一:服务套餐

造车新势力在服务方面的创新手段,或可以供传统品牌经销商学习。比如某品牌将车险销售与售后服务关联,按照每年定额费用收取套餐费。本身较实惠的保险价格以及各种周到的维修保养服务,博得大多数该品牌用户的青睐。

通过服务打包,不仅使得用户得到了更周到的服务和更实惠的价格,而且经销商也赚取了保险佣金,更重要的是可以长期锁定用户,可谓一举多得。

■ 案例二:会员制

某豪华品牌4S店设立会员机制(例如会员卡分为金卡、白金卡和钻石卡等),享受商业保险不同等级的优惠(让利于用户),同时享受服务优先、预约优先、免费上门服务、免费使用VIP区域等服务。当然,权利和义务是相互的。申请会员需要满足一些条件,如预存定额会费(可用于店内消费)、保证每年进店维保次数等。

经销商通过会员制度,不仅完成了保险销售,而且通过金融产品带动售后业务开展。更难能可贵的是,这样的设置将锁定用户未来几年的进店消费。案例中4S店的“新转续”(第二年续保率)和“续转续”(第三年及以后续保率)均达到七成左右。

五、布局融资租赁或成为经销商集团新的利润点

汽车金融产品除了传统的贷款模式外,还包括融资租赁(包括售后回租和直租模式)。2017年以来,融资租赁产品在市场上随着线上企业的涌现,渗透率大幅提升。从2015年前不到1%提升到2018年的5%,未来预计在2022年将达到7%左右。相对分期付款,融资租赁具有明显的优势:办理手续方便快捷、首付金额低、租车购车双重选择,为消费者提供多重选择方式。

消费者选择融资租赁产品时重点关注首付比例、审批便利性、产品灵活性和渠道可靠性。对比银行及汽车金融公司的贷款产品更多通过贴息和渠道吸引消费者,而在其他方面灵活度较低、市场份额趋于稳定。

汽车销售环节是汽车金融最佳的营销场景,因此汽车经销商是汽车金融中至关重要的一环。融资租赁公司期望通过赋能经销商,保持与经销商的紧密关系,这样便打开了其面向C端消费者的金融服务。对于经销商而言,通过合作不仅可以作为融资租赁公司的代理或为融资租赁公司提供车源,挽留部分因贷款资质低而流失的用户;更重要的是通过承接融资租赁公司的售后业务,得到增量的售后维保客户,实现双赢。

对于头部经销商集团而言,融资租赁业务如火如荼,在目前中国车市销量下滑的大背景下,通过布局融资租赁业务增加新利润点以弥补因新车销售下滑带来的损失,或许是一种新的尝试。

全文总结:

经销商汽车保险业务未来依然会面对竞争白热化的局面,无论是组合销售、服务套餐还是会员制(或其他方式),通过衍生服务来弥补新车销售业务的失血是经销商必选之路。在此过程中,如何既能顺利开展业务、又可以提升用户满意度,是经销商需谨慎对待的。精品和附件销售一直以来都是经销商销售环节必然涉及的组成部分,下期我们将为大家带来《精品附件篇》。(文/汽车之家 刘翔宇)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn