[汽车之家行业] 每个汽车人都有一个中国品牌梦,这是真的。2019年大半已过,在整体下行的车市中,中国品牌交出了怎样的成绩单?风生于地,起于青萍之末——相比于说“量”,本文更倾向于通过分析“势”来呈现中国品牌上半年的表现——销量结构、市场份额、轿车与SUV两大细分市场上品牌间、车型间的角逐动向,是本期车市透视关注的重点。

一分钟快速了解核心信息:

1、在下行的车市中,中国品牌上半年合计销量同比减少21.18%,大于整体车市的降幅,更比日系和德系跌幅为深。

2、上半年,中国品牌乘用车的市场份额一路下跌至不足40%,其中轿车市场份额20%,SUV及MPV市场份额较高,分别有54%和77%。

3、SUV市场上,中国品牌与合资品牌终见兵戎,受德系和日系产品的合围,中国品牌在紧凑型SUV市场的优势在减弱。

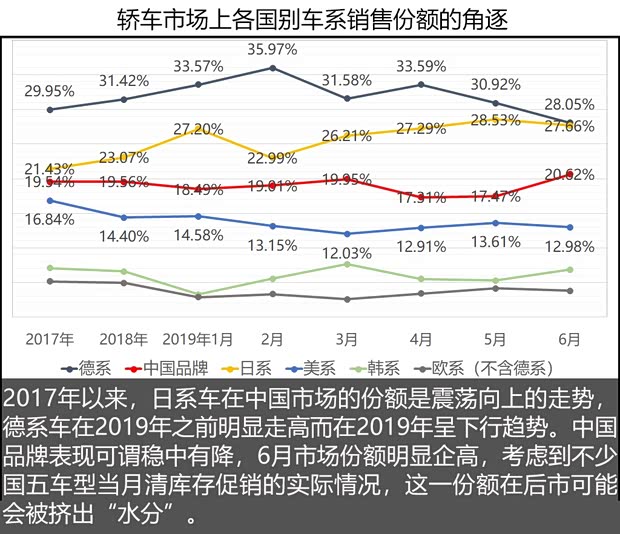

4、轿车市场上,竞争形势没有发生根本性的变化,合资品牌依然占主导地位,并且以紧凑型产品力压中国品牌。

■销量走势:扛鼎车系中跌幅最深

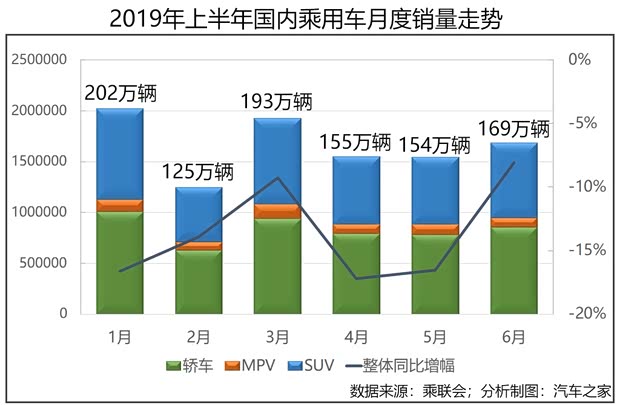

乘联会数据显示,今年上半年国内乘用车累计批发销售998万辆,较去年上半年减少了13.66%。每个月都是负值的销量同比增幅显示,国内车市仍踯躅于下行通道。

6月车市回暖,销量环比上扬9.7%、同比降幅亦收窄至8%,但这并不足以成为车市的强心剂。相反,市场的非正常冲高,可能提前消化了部分需求——鉴于多个城市将实施国六新政,不少车企在6月份对国五车型进行(低价)促销、清库存,部分消费者也选择在最后的合规期购买国五车型,这可能会对后市走势带来一定的压力。

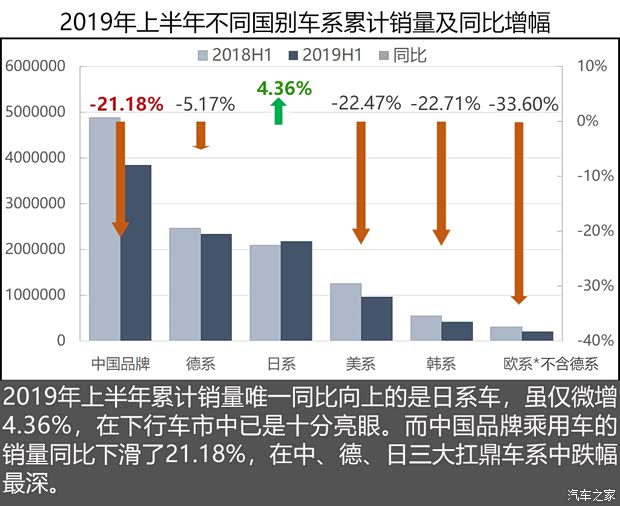

那么,中国品牌表现如何?上半年中国品牌乘用车累计销售385万辆,同比下跌了21.18%,高于全市场13.66%的跌幅,中国军团主场失利,没有“跑赢大盘”。

反观另外两大扛鼎车系,对比可谓强烈:德系车累计销售235万辆,同比降5.17%,强于整体市场;而日系车累计销售219万辆,不跌反升,4.36%的增幅在跌去一成多的总体市场中颇为抢眼,日系车也是上半年唯一累计同比在增长的品牌。

日系车之所以能逆市走出“一家欢乐几家愁”的行情,一方面靠的是推出新产品,比如一汽丰田基于全新TNGA架构打造了亚洲龙(参数|询价),又比如广汽本田十代雅阁上半年取得11.2万辆的销量,同比增长了57.2%。另一方面,老车型如卡罗拉和轩逸,在产品生命末期仍能保持月销3万辆+的水平,恐怕根本原因还在于产品力和消费口碑。

【轩逸】

■市场份额:江山半壁究未得

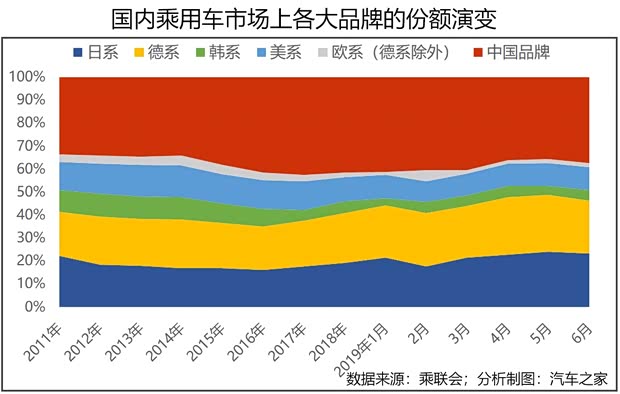

更高的跌幅带来的是市场份额的相对快速减少。单从体量看,中国品牌还是乘用车市场上最大的卖家,但在品牌背书能力强大的德系、日系车的围堵中,年轻的中国品牌生存并不易。以批发销量数据计,中国品牌乘用车的市场份额在近十年间一直没有超过一半——江山半壁究未得。

2015年之前,中国品牌的市场份额不到40%,2016年到2018年,市场份额跃升到略高于40%。进入2019年,情况又发生了变化,从第二季度起,中国品牌的市场份额再次跌破4成,最低月份只有35%多一点,基本回到了2015年的水平。今年上半年中国品牌乘用车的市场份额只有38.6%,去年同期这一数值是42.4%。

过去,中国品牌在车市上的份额基本依靠价格优势和“农村包围城市”的策略获得。然而,近年来,合资品牌在紧凑型和小型车领域不断加推产品,并通过市场渠道和产品价格的下探,对中国品牌的市场空间形成合围挤压。这一点在轿车市场和SUV市场都有表现。

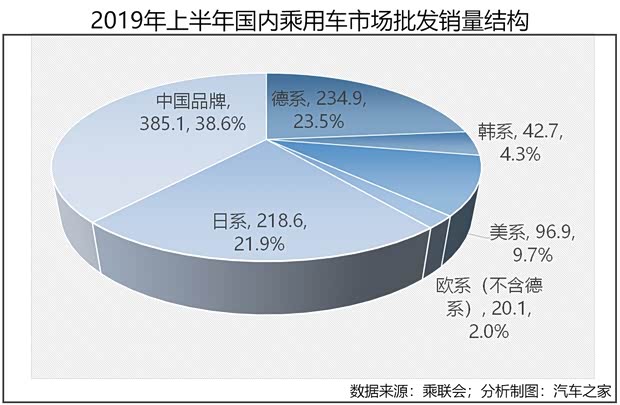

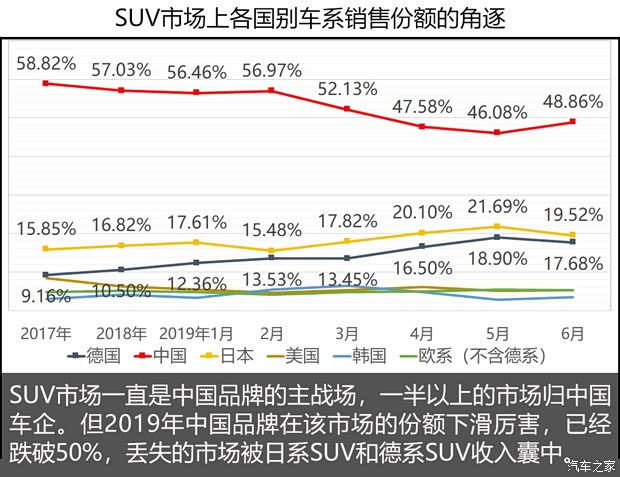

今年上半年,国内SUV累计销售433万辆,轿车累计销售499万辆,MPV累计销售66万辆。中国品牌在轿车、SUV和MPV市场中取得的份额分别是20%、54%和77%,从量与比重看,SUV是中国品牌的主战场,那我们先来看看SUV市场上的一些变化,SUV市场本是中国品牌先得了的蛋糕,中国军团是曾在此打下过江山、大碗喝过酒的。

【博越】

■SUV市场:短兵终究相接

相比轿车,SUV、特别是紧凑型和小型SUV一直都是中国品牌的天下。上半年中国品牌SUV累计销售234万辆,较去年同期减少了22.71%。跌的这么厉害,为什么呢?

总体来看,国内SUV市场是在2013年启动增长的,到2017年连续五年一直向上。2018年下半年以来,SUV市场步轿车后尘进入下行通道,同比跌幅连续高于轿车市场。在经济增长预期不利的大环境下,消费者对购车成本与使用成本高企有忌惮,相关消费市场有所收缩。加上SUV的市场饱和度一再攀升,调整下行亦是情理之中。

然而,各国军团在下行的SUV市场上的表现是不一样的——上半年,中国品牌SUV的市场份额连续走低,3月以降的市场份额已不足50%,较巅峰时期跌去了10%。跌去的市场,基本是被日系和德系分而食之了。

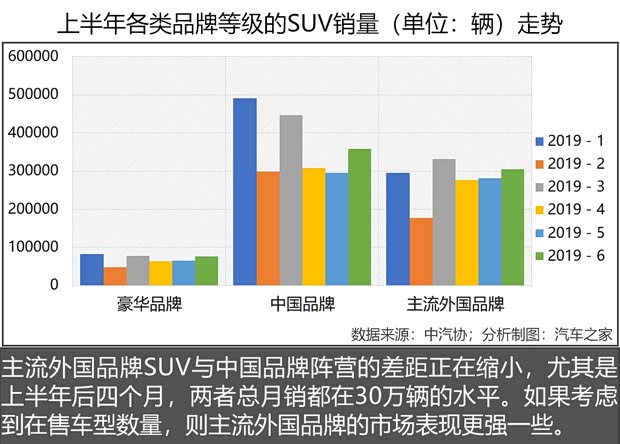

按品牌等级划分,国内汽车被划分为豪华品牌、主流外国品牌和中国品牌三类,我们在这个逻辑层面来看两组与SUV有关的数据:

第一组:今年上半年,中国品牌SUV在售车型210款,合计销量234万辆;主流外国品牌SUV在售车型83款,合计销售167万辆。如果愿意,可以算个也许不太科学的除法……

第二组:中国品牌SUV上半年多数月份销量过万辆的车型有9款,哈弗H6、博越、宝骏510、哈弗F7、长安CS35 PLUS、缤越、长安CS75、长安CS55以及荣威RX5;主流外国品牌SUV上半年多数月份月销量过万辆的车型有12款:奇骏、本田CR-V、途观L、逍客、北京现代ix35、RAV4荣放、本田XR-V、昂科威、途岳、T-ROC探歌、探岳以及缤智。

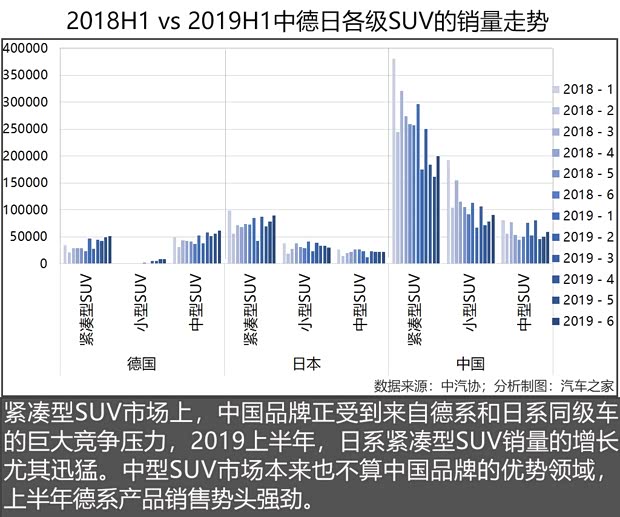

SUV市场的生态位也在发生变化:紧凑型SUV和小型SUV市场上,中国品牌一贯占主体,如今正被合资品牌合围。今年上半年,德系在紧凑型SUV领域和中型SUV领域、日系在紧凑型SUV领域都是逆势而上,中国品牌在小型SUV市场表现不错,也是走高的姿势,但是在紧凑型SUV市场却明显“跌份”了。

上半年,三款日系SUV——奇骏、本田CR-V和逍客,大幅跑赢板块市场,在紧凑型SUV市场上对中国品牌形成了巨大的压力,而中国品牌却显出一些疲态,今年4月份销量前20的SUV车型中,中国品牌有9款,5月份减少到7款,6月份只有6款——而史上SUV销量TOP 20车型中,常常有一多半是中国品牌。

【奇骏】

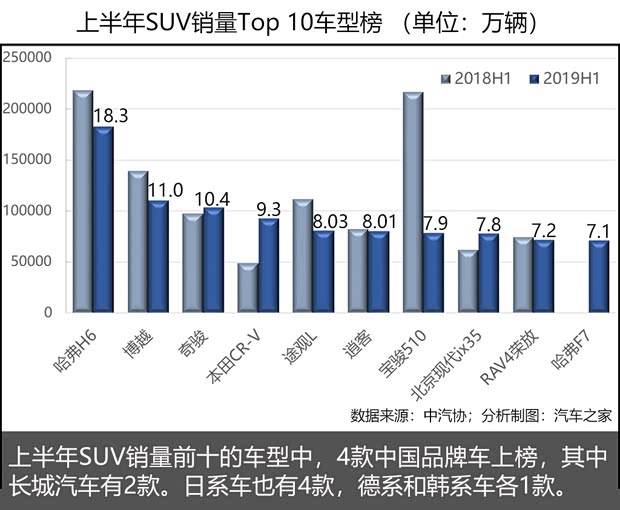

不过,在半年的车型销量榜单上,中国品牌还是取得了不错的成绩。哈弗H6荣登SUV车型销量榜冠军,半年累计销售18.3万辆;博越实现销量11万辆,位居亚军,这两款中国品牌SUV保持了应有的荣光。

【哈弗H6】

上榜前10的SUV车型中,中国品牌有4款,除了去年年底上市的哈弗F7外,其他三款同比销量都下滑,宝骏510下滑幅度达64%。不过,从上榜车型数量看,比起后面您将看到的轿车销量榜,中国品牌的这一成绩好太多。

■轿车市场:久攻而依然难下

说完SUV市场,再来看轿车市场。轿车市场上,中国军团的实力更弱一些,板块市场份额不足20%,6月份冲高到20.62%,但上半年累计仍仅有20.08%。随着合资品牌轿车产品级别、价格以及渠道的下探,中国品牌的压力愈发山大。

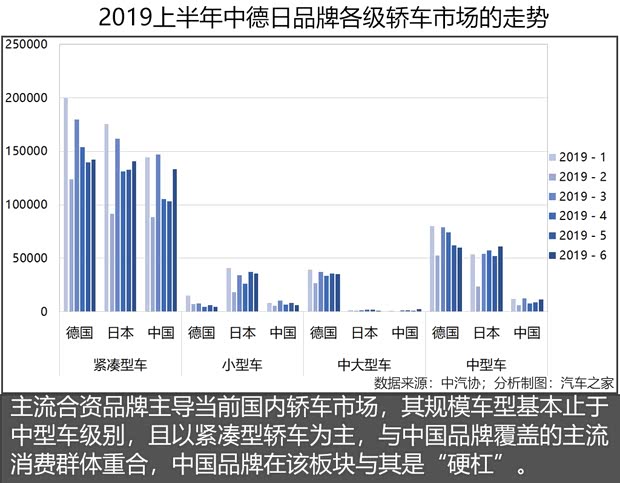

主流合资品牌无疑仍是当前国内汽车市场的主导,目前最大规模销量的车型是紧凑型级别,中型车次之,基本覆盖了主流消费群体。中国品牌与合资品牌的交锋主要在紧凑型级别市场展开,当然也只能在这一市场展开,因为中国品牌在中型轿车市场上布局有限,在中大型轿车市场虽“颗粒有收”,但微乎其微,而小型车市场基本由日系把持,中国品牌似乎并不愿意进入。

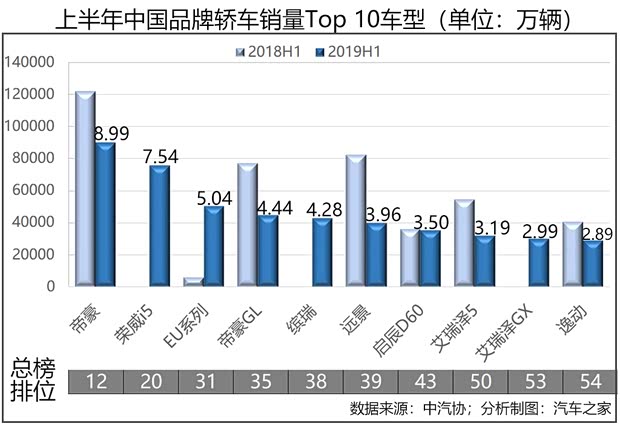

再看上半年轿车的车型销量榜,Top 10可谓10万辆俱乐部,除捷达外,另9款车的销量都超过了10万辆,十款车型的累计销量占到半年轿车市场总销量的29.5%,遗憾的是,中国品牌轿车无一进榜。

半年销量冠军被德系的朗逸摘得,在整体下行的市场中逆势实现了11.6%的同比增幅。逆势增长的车型还有英朗,同比增长32.32%;思域增长15.67%,日系车雅阁强劲增长57.29%,宝来小幅增长2.26%。销量下跌车型五款,分别是轩逸跌2.91%,卡罗拉同比减少9.11%,速腾跌掉26.71%,桑塔纳减少了21.73%,捷达同比减少31.06%。

【英朗】

而中国品牌轿车上半年累计销量最高的帝豪是8.99万辆,排在轿车车型总榜的第12位,累计同比减少26.12%。不完全统计,上半年共有165款中国品牌轿车在售,我们给中国品牌单独拉了一个销量前十排行榜。

在中国品牌独家这一榜单中,我们不大情愿地发现,除了两款车进入半年销量前20位之外,其他都排在30名开外,并且单车销售行情也并不乐观——帝豪GL销量同比减少42.3%,远景销量同比减少51.88%,艾瑞泽5减少41.28%,降幅都算很高了。中国品牌销量前十的车型,除了去年同期尚未上市销售的几款车型和北汽新能源EU系列以外,销量同比全部下滑,下滑幅度最小的是启辰D60。

【帝豪】

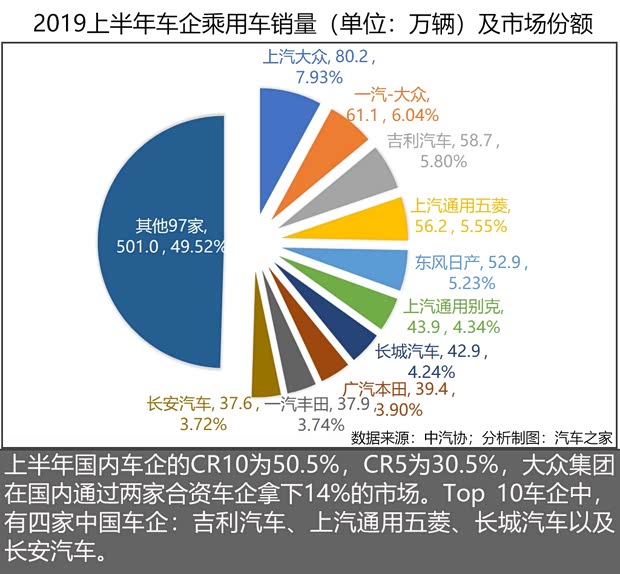

至于车企,上半年销量榜Top 10的车企中,中国车企有4家,分别是吉利汽车、上汽通用五菱、长城汽车和长安汽车。从它们旗下的车型销售结构看,都是主要靠SUV车型作为上榜主力支撑长城的哈弗H6和哈弗F7、吉利的博越和缤瑞、上汽通用五菱的五菱宏光、以及长安汽车靠长安CS35和长安CS75。然而,如前文分析,中国品牌在上半年受合资品牌冲击最大的正是SUV市场,可以预见,下半年的SUV市场上必然会是金鼓连天。

全文总结:

显而易见,中国品牌的生存环境并不友善,在品牌地位一直没有大的突破的情况下,其一向赖以生存的三四线城市的消费升级却正在发生,价格下探的合资品牌汽车正在蚕食中国品牌的那块饼。我们做本期这样一篇分析,并不在于要妄自菲薄或自怨自艾,而是期待能通过深入的透视,来发现中国品牌的危与机。

中国品牌还是一个年轻的团队,过招的江湖大佬们却已浸淫行业多年:奔驰始于1900年,宝马1916年,大众1938年,丰田1948年……吉利1997年进入轿车制造领域,1998年长城汽车开始以皮卡为原型,研发生产SUV;2003年,收购了陕西秦川汽车后,比亚迪汽车公司成立……与百年前那些汽车品牌的立命空间不同,今日中国品牌的竞争环境更为复杂与激烈。青泥何盘盘,百步九折萦岩峦。中国品牌还需沉下心来,稳扎稳打,习得江湖大佬们能挺立潮头百年的各种秘籍。每个汽车人都有一个中国品牌梦,这是真的。(文/汽车之家 王静波)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn