■ 大众品牌成为低价车市场第一品牌

长期以来中国品牌都是低价车的代名词,但2016年大众品牌成为低价车市场的第一品牌,线索占比超越长安达12.47%,处于遥遥领先的位置。捷达、POLO是大众在低价车市场的中流砥柱,2016年捷达成为第一低价车,线索占比超越现代瑞纳达4.38%,位居第一。POLO在低价车市很快崛起,2014年位居TOP10之外,2015年以2.26%线索占比位居第九,2016年以3.56%占比位居第三。

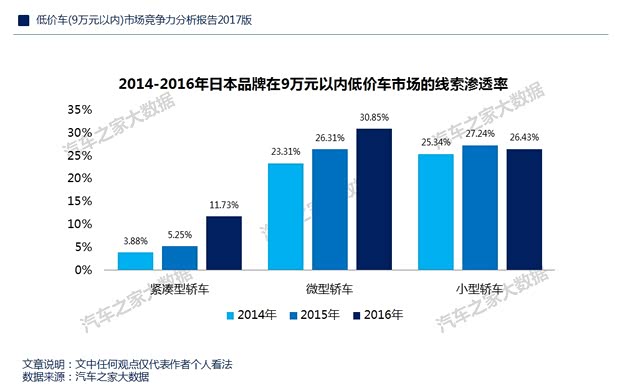

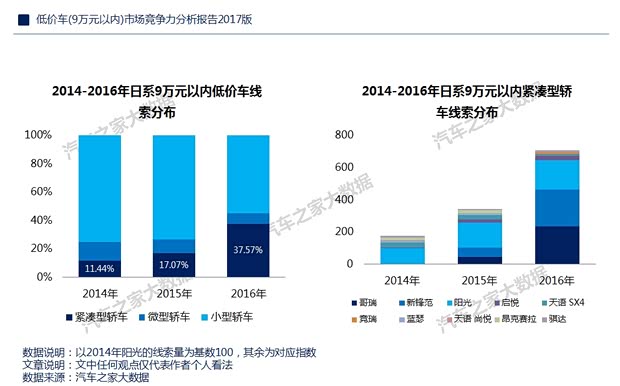

■ 日系低价紧凑型轿车快速雄起

日系低价车主要集中于微型轿车、小型轿车和紧凑型轿车,其中微型轿车的线索渗透率最高,小型轿车的线索量最大,紧凑型轿车的线索渗透率增长最快,2014-2016年分别为3.88%、5.25%、11.73%。2014年日系低价紧凑型轿车是日产阳光一股独大,2015年本田的新锋范、哥瑞的份额开始增多,但依旧是阳光最大。2016年阳光、新锋范、哥瑞形成三足鼎立的格局。

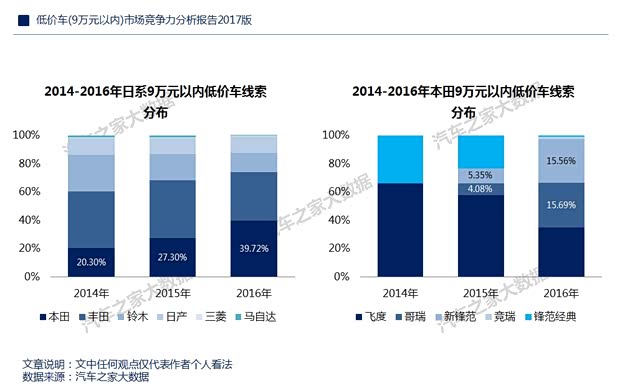

■ 本田领衔日系低价车

『上图为飞度;下图为锋范、哥瑞』

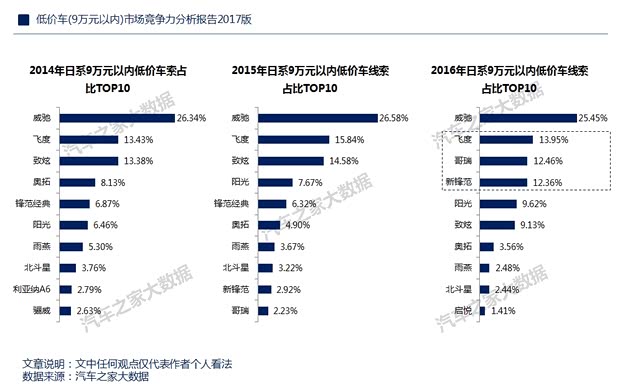

日系低价车有本田、丰田、日产、铃木等,其中本田的线索份额增长最快,2014-2016年分别为20.30%、27.30%、39.72%,丰田、铃木等的份额都有所减少,铃木正加速退出中国低价车的舞台。本田低价车的崛起与紧凑型轿车密不可分,2014年本田低价车主要为飞度和锋范经典两款小型轿车,2016年新锋范、哥瑞两款紧凑型轿车与小型轿车飞度组成本田低价车的主体。

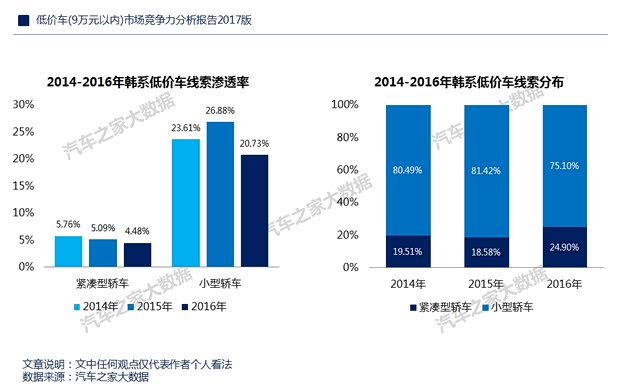

■ 韩系低价车正被边缘化

合资车企低价车的突围越来越依靠紧凑型轿车,但韩系低价车还主要依靠小型轿车,2016年低价小型轿车占了韩系线索量的75.10%。另外,在德系、日系的低价紧凑型轿车快速雄起之际,韩系低价紧凑型轿车一直处于萎缩状态,2014-2016年的线索渗透率分别为5.76%、5.09%、4.48%。如2017年新悦动不能取得突破,韩系低价车将被边缘化。

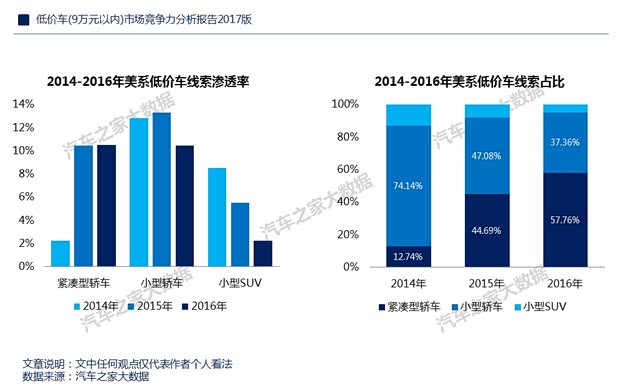

■ 美系低价车坚守紧凑型轿车市场

在低价车市场由轿车向SUV、MPV转移的过程中,美系已经掉队,其低价小型SUV的线索渗透率越来越低,同时也遭遇了低价小型轿车大幅萎缩的挑战。近一两年上市的福睿斯、科沃兹两款低价紧凑型轿车,减缓了美系低价车的下滑势头。2017年英朗、科鲁兹等的继续降价,部分车型可能会参与到低价市场的争夺。

■ 全文总结

中国低价车市场的空间还很大,2020年销量或超700万辆,类似于两个印度市场。机会总是留给有准备的车企,近几年哈弗、吉利、传祺等中国品牌的造车实力有了显著提升,大众、雪佛兰、福特等海外品牌的紧凑型轿车售价有了大幅降低……这些具备一定竞争实力的车企正加速涌入低价车市场,这不仅会激发低价车市场的“消费升级”,也会扭转低价车的传统竞争格局,2017-2020年低价车或经历五大转型:一是低价车的“竞争主体”会加速由小型车企向中大型车企转型,参与主体会越来越集中;二是低价车的“竞争市场”会加速由区域性市场向全国性市场转型,地方车企会越来越少;三是低价车的“主力车型”会加速由小型轿车向紧凑型轿车、小型SUV、紧凑型SUV、MPV等转型,细分市场会越来越多元化;四是低价车的“主力价区”会加速由5-7万元向7-9万元转型,为品质、配置等提升创造空间;五是低价车的“主流打法”会加速由价格战向品质战、品牌战、服务战转型,会越来越考验车企的综合竞争力。

低价车市场的“消费升级”,有利于吸引中大车企进入,提升ESP系统、自动挡等部件的整体配置水平,加速清除“低质低价”品牌,更有利于造国民车的梦想照进现实。最后我感慨句:造车难,造低价车更难,造物美价廉的国民车难上加难,吉利、长城等车企有几年没提“国民车”概念了?(文/汽车之家 周丽君)