[汽车之家 新闻] 2017年将开启中国豪华品牌的新篇章,这一年豪华品牌的销量冠军之争将进入白热化,奔驰、宝马、奥迪的年销量都有可能达到58万辆,努力下也有可能突破60万辆。2018-2019年奔驰极有可能在全球与在中国市场成为豪华车市的销量冠军。2020年中国豪华车销量占比或达15%,奔驰有望冲击75万辆,2025年豪华车销量占比或达20%,奔驰有望冲击100万辆。

在豪华车市竞争格局巨变的前夜,推出本篇报告,希望通过对奔驰的分析,也能部分触及到未来几年整个豪华车市竞争格局的演变趋势。

■ 第一章

● 竞品篇

2017上半年二线豪华品牌与普通品牌对奔驰的威胁有所提升

长期以来奔驰的核心竞品都是宝马和奥迪,但近几年奥迪对奔驰的威胁大幅下滑,对比次数占比由2014上半年的23.9%,下滑至2017上半年的18.2%,不排除2018年奥迪在华销量出现大幅下滑的可能。同时凯迪拉克等二线豪华品牌与大众等普通品牌对奔驰的威胁有所提升,2017上半年凯迪拉克的对比次数占比升至4.3%,大众升至3.9%。

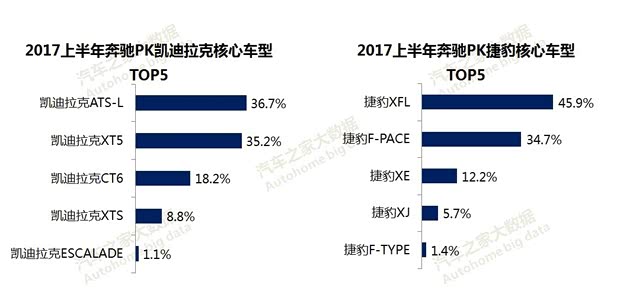

2017上半年凯迪拉克、捷豹等二线豪华品牌与奔驰的竞争有所加剧

2017上半年凯迪拉克、捷豹、保时捷、林肯、雷克萨斯等二线豪华品牌与奔驰的对比次数,都呈现同比增长的态势,其中基于新车F-PACE的贡献,捷豹的增幅高达36.69%。2018-2020年二线豪华品牌还将推出更多SUV车型,对奔驰的威胁将进一步提升。

途观L、途昂、迈腾快速替代途锐、途观、帕萨特,成为大众PK奔驰的新主力车型

2017上半年途观L、途昂两款新SUV,为大众挑战奔驰贡献了22.1%和15.4%的对比次数,途锐和途观的作用大幅下滑。同时,迈腾替代帕萨特成为威胁奔驰的主力车型之一,对比次数贡献飙升至17.7%。2018-2019年大众还将投放多款定价高于20万元的国产SUV,对奔驰的威胁或将继续大幅提升。但如何应对大众等普通车型的挑战,相信对奔驰是个全新的课题。

● 满意篇

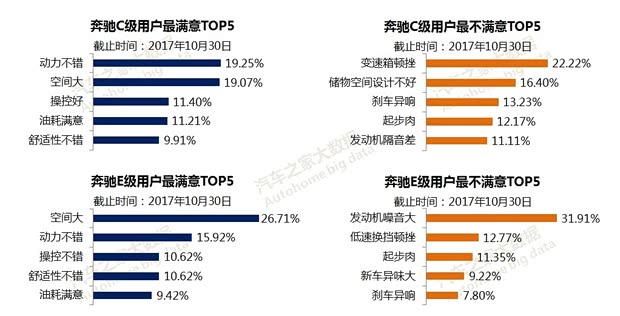

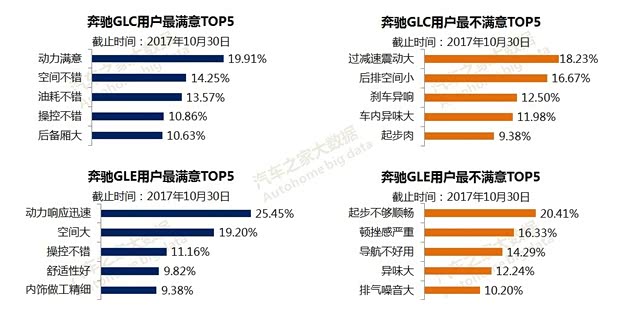

奔驰C级用户对变速箱顿挫最不满意,奔驰E级用户对发动机噪音最不满意

截止2017年10月30日,奔驰C级、E级用户的最满意点都集中于动力、空间、操控、油耗、舒适性等,最不满意点有些差异,其中奔驰C级用户最不满意的是变速箱顿挫,其次是储物空间设计不好、刹车异响等,奔驰E级用户最不满意的是发动机噪音大,其次是变速箱顿挫、起步肉等,两者的TOP3中都有变速箱顿挫一项。

奔驰GLC用户对过减速振动大最不满意,奔驰GLE用户对起步不够顺畅最不满意

截止2017年10月30日,奔驰GLC用户对动力、空间、油耗等最满意,但对减振效果、后排空间、刹车异响等不太满意。奔驰GLE用户对动力响应、空间、操控等最满意,对起步不顺畅、顿挫、导航等最不满意,其中起步不够顺畅的问题绝大多数也属于变速箱顿挫的问题,可见奔驰的变速箱顿挫已成多数车型的顽疾。

● 口碑篇

2017上半年奔驰主力车型的内饰、外观等口碑相对突出,性价比相对落后

2017上半年奔驰主力车型的内饰、外观等口碑相对较高,这也是奔驰新一代车型的核心卖点所在。空间、舒适性等口碑的差异比较大,这对奔驰低级别车型的竞争力会有一定影响。奔驰的性价比口碑相对较低,这看似对奔驰影响不大,传统意义上豪华品牌的性价比就不太突出,但2018-2020年豪华品牌的价格战可能会愈演愈烈,性价比不突出将成为奔驰的潜在隐患之一。

2017上半年奥迪、宝马的性价比口碑整体领先奔驰,宝马的操控口碑整体领先奔驰

2017上半年虽然奔驰的内饰口碑,整体领先于宝马、奥迪,但奥迪、宝马的性价比口碑整体领先于奔驰,这对奔驰是个潜在隐患。另外,宝马的操控口碑整体领先于奔驰,一旦宝马迎来新一轮产品周期的强劲表现,将对奔驰形成较大冲击。

● 配置篇

2005-2016年奔驰、宝马、奥迪的销量走势与自身的配置走势密切相关

奔驰虽然性价比口碑不太突出,但一分钱一分货,其2014款至2017款车型的整体配置领先于宝马、奥迪。另外,配置与销量的正相关性非常明显,2014年起随着奔驰标配率的大幅提升,其在全球与在华的销量出现了强劲反弹走势,2017-2018年将成为奔驰夺取全球与中国豪华车销量冠军的重要节点。

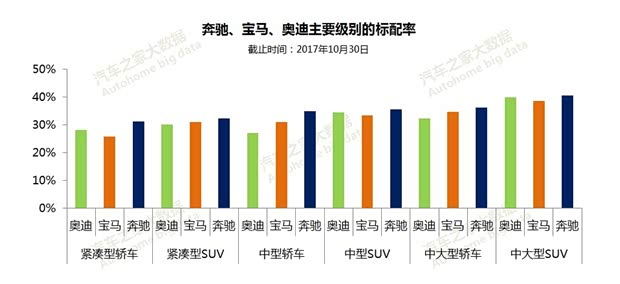

奔驰在售车型的整体标配率位列豪华车市前三甲,领先于宝马、奥迪

截止2017年10月30日,豪华车市在售车型的整体配置位列前三甲的是路虎、林肯和奔驰,标配率分别为39.39%、38.51%、35.71%。另外,奔驰的标配率领先于两大最核心竞品宝马和奥迪,后两者分别为33.26%、31.23%。其中奥迪的标配率已落后于豪华车市的整体水平,希望这能引起厂家的高度重视。

奔驰在售主流车型的标配率,都高于宝马、奥迪等核心竞品

奔驰不仅整体标配率领先于宝马、奥迪,各大主流车型也都处于领先位置,诸如奔驰E级的标配率领先于同级别的奥迪A6L、宝马5系,奔驰GLE领先于同级别的奥迪Q7、宝马X5。这将为奔驰2017-2018年在全球挑战宝马,在中国冲击豪华车市销量第一宝座等奠定坚实基础。

● 价区篇

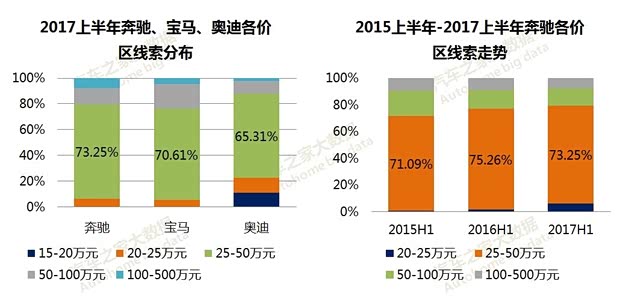

2015-2017年豪华品牌整体价区加速下滑,2018-2020年豪华品牌加速推进普世化进程

随着豪华车不断推出低价车,2015上半年至2017上半年豪华车市的整体价区不断下滑,50-100万元价区收缩明显,20-25万元价区开始崛起,其中奔驰价区演变与行业整体较吻合。2018-2020年豪华车市25-50万元价区的竞争会越发激烈,再加期间奔驰、宝马、奥迪在华的年销量大体都会突破60万辆大关,中国车市将开启豪华品牌“普世化”的大进程,售价大幅下滑在所难免。

2018-2020年奔驰核心课题之一是笃实25-50万价区,AMG系列等面临走量压力

2017上半年奔驰、宝马、奥迪的线索都集中于25-50万元价区,分别为73.25%、70.61%、65.31%,其中奔驰的占比最高。25-50万元是名副其实的豪华车价区,2018-2020年相信该价区的线索占比依旧会保持高位,期间奔驰、宝马、奥迪的思考重点,应是如何进一步笃实在该价区的销量,如奔驰AMG系列如何上量等。

● 区域篇

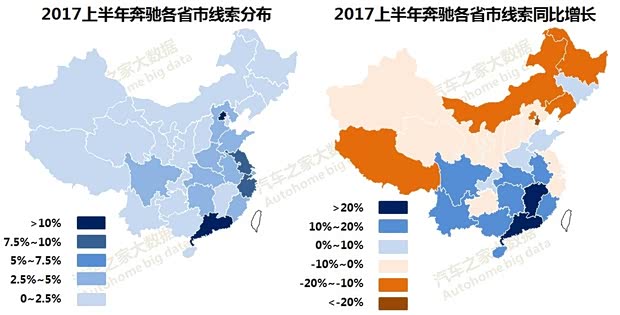

2014-2017年奔驰华北用户占比大幅下滑,北京、广东的用户增长呈现天壤之别

2014上半年至2017上半年,奔驰用户由北向南转移的趋势非常明显,华北的线索占比由2014上半年的25.46%下滑至2017上半年的19.32%,华南由11.02%上升至14.26%。2017上半年领衔奔驰用户分布的分别是广东和北京,线索占比为12.59%、11.22%,其次是江苏和浙江,线索占比为9.47%、7.8%。但线索的增长有天壤之别,前四强中北京、江苏、浙江都处于下滑状态,唯独广东大幅增长。

2018-2020年三四线城市将成奔驰的新蓝海

2014上半年至2017上半年,奔驰用户以一二线城市为主,但一线城市的线索占比由32.86%下滑至29.06%。奔驰在二三四线城市的线索占比处于提升状态,其中三线城市最明显,由15.40%升至18.79%,诸如郑州、长沙、合肥、昆明、福州等具体城市的线索都有较大增长。

● 用户篇

2018-2020年单身女性将成为奔驰下探中的重要新细分车市

目前女性用户在中国车市的消费占比大体为25-30%,级别越高占比越低,2017上半年宝马、奥迪、奔驰三大豪华品牌的女性用户的关注占比分别为12.2%、12.62%和13%,其中奔驰的占比相对较高。在2018-2020年豪华车加速下探的过程中,女性用户的消费占比或逐步提升,尤其是未婚女性,该群体将升级为奔驰、宝马、奥迪争夺的新细分车市。

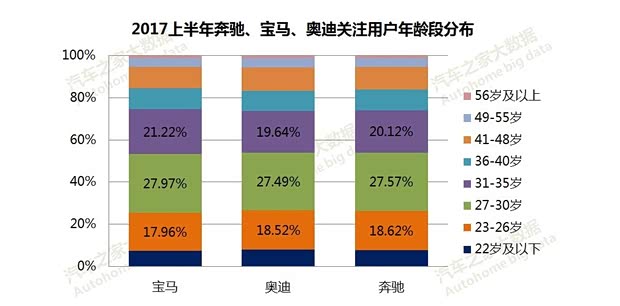

继企业白领、公务员之后,27岁以内的研究生、大学生是奔驰最大的潜在购车用户

2017上半年27岁及以下用户占了奔驰关注比例的50%以上,大专及以上学历占了关注比例的60%以上,这意味着年轻高学历群体对奔驰至关重要。从具体职业来看,奔驰最大关注群体分别为企业白领、学生和公务员,其中学生关注占19.99%,该群体是奔驰最大的潜在消费群体,尤其是研究生、大学生,2018-2020年该群体不仅是奔驰销量持续增长的关键,也是涵养奔驰品牌的重要因素。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn