■ 价区篇

● 2017上半年大众品牌各价区分化严重,SUV战略对提振9-20万元价区至关重要

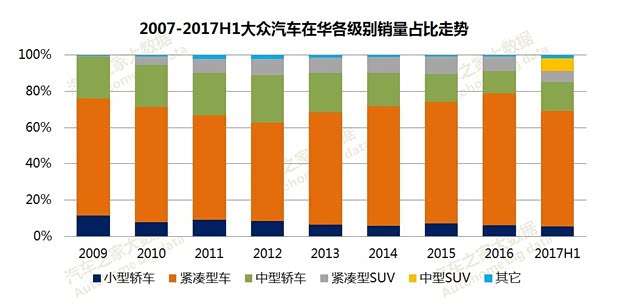

2017上半年大众品牌各大价区的线索增长分化严重,其中9-20万元价区的线索下滑明显,25-50万元价区增长明显。前者主要受制于大众紧凑型轿车的低靡表现,后者主要受惠于SUV的强势表现。2018-2019年大众投放的紧凑型SUV、小型SUV将成为其提振9-20万元价区的重要力量。

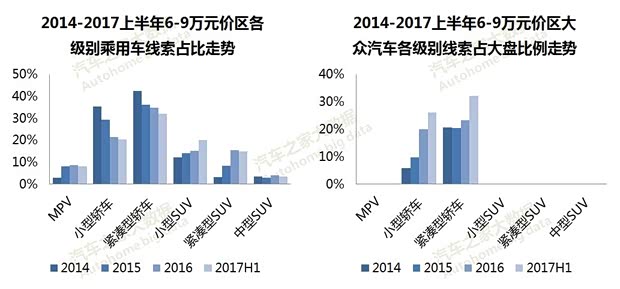

● 独立低价车品牌远水救不了近火,建议一汽-大众构建“捷达家族”,角逐6-9万元价区

目前6万元以内价区已被宝骏垄断,6-9万元价区正形成大众、宝骏、吉利等鼎足之势。但大众的优势很大程度是建立在捷达、POLO、桑塔纳等大幅降价的基础上,宝骏、吉利等的配置、品质反倒有了大幅提升,长期以往非常不利大众低价车的发展。2018年底大众推出的独立低价车品牌,除了要面对安全、品质、配置、排放等诸多挑战外,最棘手的或许是“品牌力”,因为品牌建设是短期内最难完成的一项任务,但低价车品牌又面临短期上量的艰巨任务。建议一汽-大众基于捷达等现有资源,构建“捷达家族”,打造捷达轿车+捷达SUV+捷达MPV的多元体系。捷达、桑塔纳在过去几年的“低价试错”中,已充分证明自身角逐低价车市的能力。

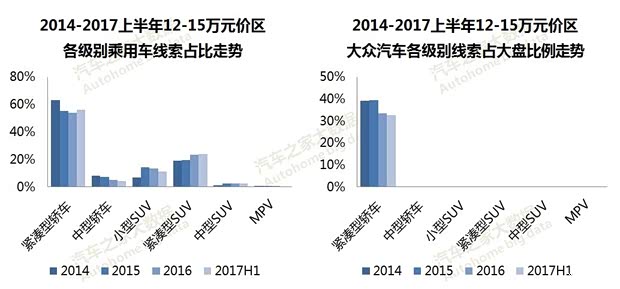

● 大众重兵把守的12-15万元价区被本田攻破,紧凑型轿车或失去“居高临下”的优势

近十年9-15万元价区几乎是大众一家独霸,但2017上半年本田在12-15万元价区打开了一个突破口,线索占比19.55%,同比增长37.23%,大众占比仅有18.39%,且同比下滑16.62%,其中朗逸、高尔夫、宝来等主力车型的线索都处于下滑状态。12-15万元价区是紧凑型轿车的制高点,一旦大众失去优势,不仅会降低自身的行业话语权,还会危及9-12万元价区的利益,这对大众无异于“灭顶之灾”。

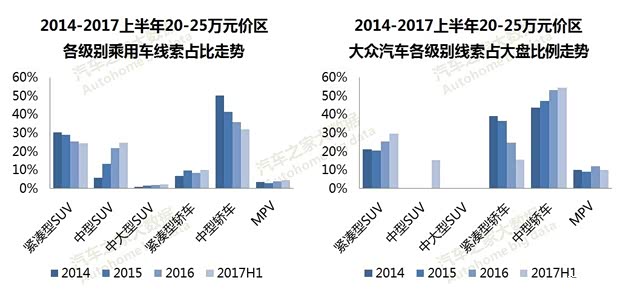

● 途观L助力迈腾、帕萨特巩固20-25万元价区,挤压普通品牌对抗豪华品牌

虽然大众在6-9万元、12-15万元等中低价区表现一般或萎靡,但在20-25万元等高价区的表现相当强势。2017上半年大众20-25万元价区的线索占了30.70%,比例提升了2.75%。其中新车途观L功不可没,助力迈腾、帕萨特巩固20-25万元价区,同时进一步挤压普通品牌,并强势对抗豪华品牌。

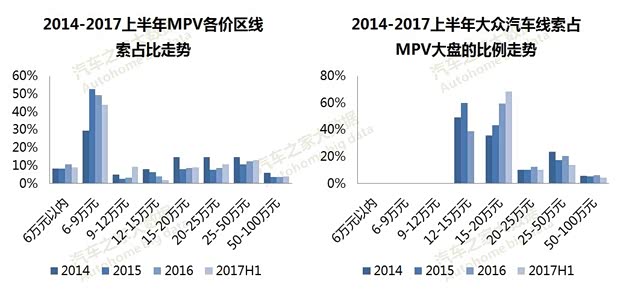

● 通用等劲敌加速强化MPV车市,大众MPV在15-20万元价区将迎来一场硬战

未来几年大众在华的重点是推进低价车、SUV、新能源、出行战略等,对MPV车市的布局不多,但MPV车市可能是接下来几年的又一个亮点。目前别克、雪佛兰、吉利等都在加速布局MPV车市,继新别克GL8后,别克GL6将于2017年底上市,其核心价区或集中15-20万元,届时途安将面临较大挑战,不过大众很快也会有途安L Cross版跟进。

■ 竞品篇

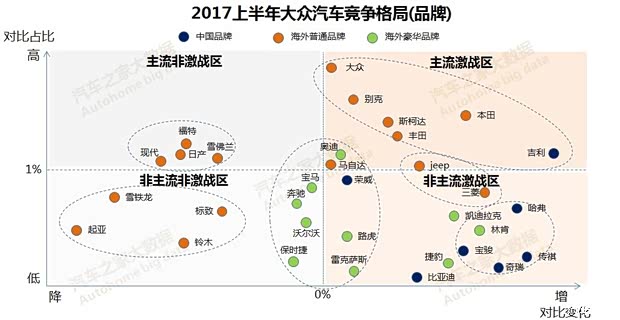

● 2017上半年大众核心竞品仍以合资普通品牌为主,但来自中国品牌的威胁与日俱增

2017上半年大众汽车核心竞品仍以合资普通品牌为主,别克、丰田、本田等对大众的威胁有不同程度的提升,现代、福特、日产、雪佛兰等威胁程度有不同程度的减少,标致、铃木、雪铁龙、起亚等越来越难以对大众构成威胁。中国品牌虽不能对大众构成强势冲击,但威胁提升很快,其中吉利最为明显。大众在中国车市举足轻重,对其构成的威胁程度,也是间接衡量某品牌竞争力的重要指标之一。

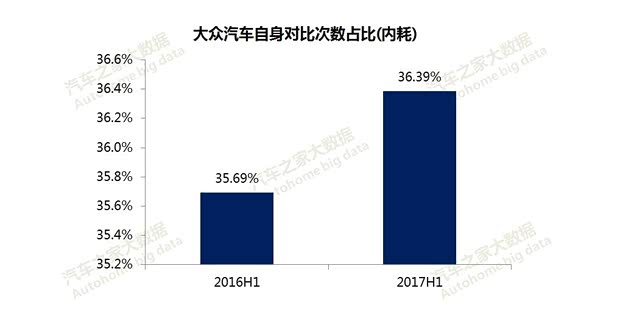

● 2018-2019年大众SUV战略有利于降低自身愈演愈烈的内耗

中国车市整体增长进入停滞状态、大众销量出现下滑迹象等,进一步加剧大众捷达、桑塔纳、宝来、朗逸、速腾等的内耗。2017上半年大众内耗系数达36.39%(自身对比次数占比),比去年同期的35.69%又高了0.7%,其中小型轿车、紧凑型轿车的内耗提升明显。2018-2019年缓解大众内耗的关键在SUV战略,2017上半年迈腾、帕萨特、CC等中型轿车的内耗有所降低,与途观L、途昂等密切相关,除转移部分大众用户外,还狙击了下奥迪、奔驰、宝马等的下探势头。

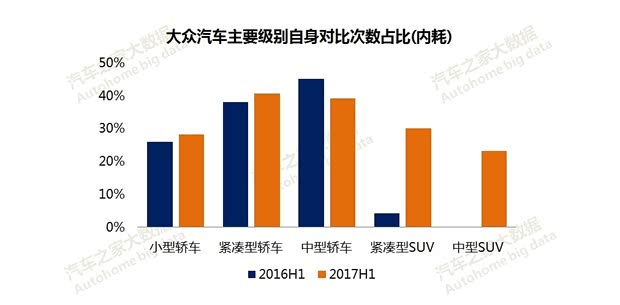

● 2017上半年大众紧凑型轿车内耗高达40.70%,来自本田、吉利等的威胁有所提升

大众内耗最严重的是紧凑型轿车,2017上半年大众紧凑型轿车的内耗系数高达40.70%,比2016年同期提升2.66%。大众紧凑型轿车已经到了非改革不可的时候了,一旦这颗定时炸弹被本田、吉利等点燃,对大众的冲击或是致命的。2017上半年本田、吉利等大众紧凑型轿车的威胁都有大幅提升,都晋级到了TOP10竞品行列。从大众中型轿车内耗降低的因素来看,降低大众紧凑型轿车内耗的关键在2018-2019年强势推进的大众紧凑型SUV。

● 减少肥水外流,建议2018-2019年上市的大众SUV继续坚持“务实定价”

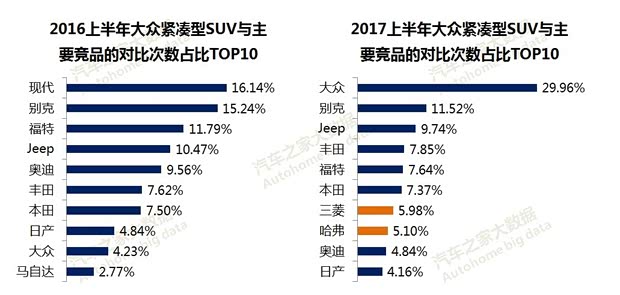

2017年途观L、途昂掀起的大众SUV热,抢了竞品用户也吸引了部分中型轿车用户。2018-2019年继续投放的小型SUV、紧凑型SUV等,肯定会把大众SUV热推向高潮,也会助推SUV整体消费热潮,届时小型轿车、紧凑型轿车的部分潜在用户或加速转向SUV车市。2017上半年哈弗H6、三菱欧蓝德等部分定价相对实惠的车型,快速成为大众紧凑型SUV的主要竞品之一,为了最大限度减少肥水外流,建议2018-2019年上市的大众SUV继续坚持“务实定价”。

■ 置换篇

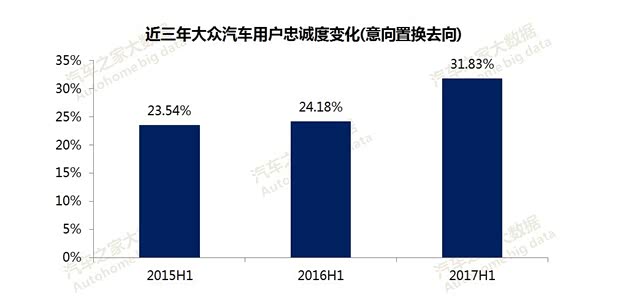

● 2017上半年途观L、途昂等助力大众品牌的用户忠诚度飙升至31.83%

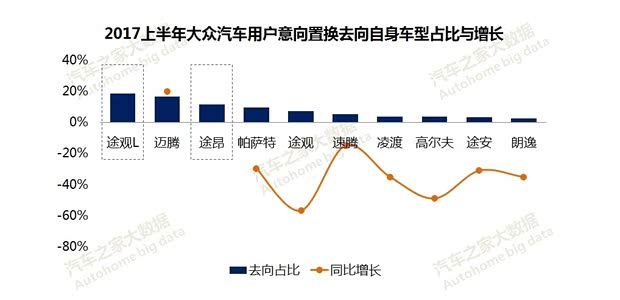

2017上半年大众是所有主流品牌中,用户忠诚度提升最明显的,高达31.83%,比2016上半年足足提升了7.65%,这主要归功于途观L和途昂两款SUV的强势表现,再加迈腾,联手留住了大众50%的老用户,其它车型留住老用户的能力都处于下滑状态。用户忠诚度的大幅提升,说明大众推进SUV战略的迫切性和重要性。2018-2019年继续投放的SUV,或将进一步提升大众用户的忠诚度。

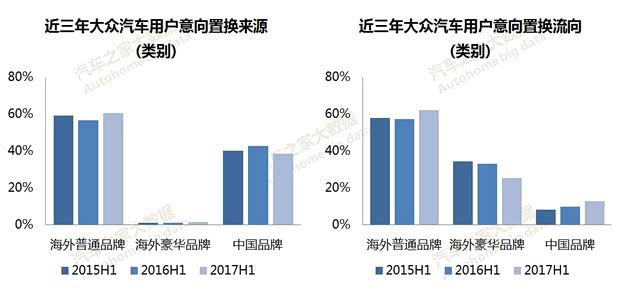

● 大众汽车之所以能在中国车市热销,中国品牌贡献巨大

大众之所以对中国品牌的崛起如此敏感,费尽心机制定低价车战略、SUV战略等,因为中国品牌才是大众的真正“金主”。近三年大众品牌意向置换来自海外普通品牌与中国品牌的比例大体“六四开”,大众老用户意向置换流向海外普通品牌与中国品牌的比例大体“六一开”,等于大众和别克、福特等海外普通品牌在争夺用户中打了个平手,新置换用户主要来自中国品牌,其中奇瑞、一汽、比亚迪、吉利、五菱、长安等贡献巨大。

● 大众的SUV战略是吸引中国品牌置换用户的新引擎

2015-2017年中国品牌小型SUV、紧凑型SUV的快速崛起,把大量中国品牌用户由轿车转移到了SUV,2017年之前大众在SUV车市的国产车型仅有途观一款,难以帮助大众吸引到大量中国品牌的SUV用户,但2018-2020年大量中国品牌小型SUV、紧凑型SUV就会进入置换期,其中的多数或流入15万元以上的SUV车市。幸亏2018-2019年大众的SUV攻势会进入高潮,将成为吸引中国品牌置换用户的新引擎。

● WEY、领克等将与大众SUV战略形成对垒之势,大众也得警惕老用户流向中国品牌

2015-2017年中国品牌的造车实力有了显著提升,除了大众有能力吸引中国品牌用户,部分中国品牌也展现出了吸引大众用户的实力,2017上半年大众意向置换流向中国品牌的比例为12.61%,比去年同期的9.77%提升了2.84%。同时大众品牌吸引中国品牌用户的能力也在降低,2017年大众意向置换来自中国品牌占38.31%,比去年同期的42.48%减少了4.17%。2018年WEY、领克等新一代中国品牌,或将与大众SUV战略展开正面争夺战,但WEY、领克等的高配置等相信是大众SUV车型难以企及的,建议大众警惕自身用户继续流向中国品牌,新SUV的定价务必要“实惠”。

■ 区域/渠道篇

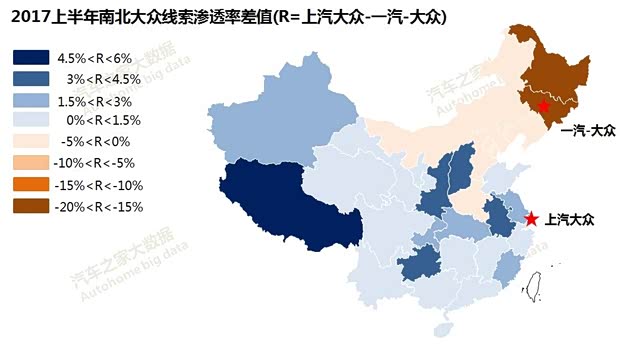

● 2014-2017年大众汽车在“大南方市场”的用户流失现象非常严重

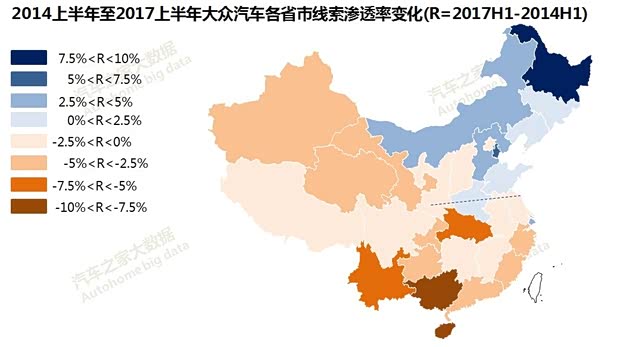

过去三四年大众汽车用户流失主要集中于秦岭-淮河以南地区,对比2014上半年,2017上半年湖北、广西、海南、云南等地的用户流失在5-10%,浙江、广东、福建等地用户流失在2.5-5%。大众重启“南方战略”已迫在眉睫,且范围不局限福建、江西、湖南、广西、广东、海南六省,而是秦岭-淮河以南的“大南方市场”。在西北地区大众也面临用户流失的挑战,过去三四年,甘肃、青海、新疆的流失率都在2.5-5%的水平。大众品牌在华北、东北,大众的市场渗透率有较高提升,其中黑龙江的渗透率提升达到了8.23%。

● 建议南北大众各司其职,上汽大众主导“南方战略”,一汽-大众主导“北方战略”

2009年底广州车展大众中国联合南北大众启动的南方战略,在2011-2013年取得一定成绩,但进入2014年就遭遇了增长瓶颈。大众南方战略之所以举步维艰,除了日系等强势反扑外,与南北大众差异化的市场分布有很大关系。2017上半年上汽大众热度偏南方市场,一汽-大众热度偏北方市场。上汽大众如携手一汽-大众开拓南方市场,无异于引狼入室。如2009年启动南方战略后,一汽-大众特积极,不久就在广东佛山设立工厂,投放高尔夫、奥迪A3等,上汽大众没怎么响应。目前大众中国或许在酝酿重启南方战略,建议彻底放权,让上汽大众主导南方战略,让一汽-大众主导北方战略。

● 大众用户流失集中南方市场,上汽大众的“豪华车项目”迫在眉睫

对比一汽-大众,上汽大众的比较优势在南方和西北市场,但2017上半年上述两大区域正是大众汽车用户流失的重灾区,不少城市的单店线索下滑幅度大于40%,其中广东省最为集中。2017上半年途观L、途昂两款中高级SUV就像一阵及时雨,大大提振了上汽大众的市场号召力,挽留了不少用户。但这只能解燃眉之急,为了从根本上避免上汽大众在南方市场越来越被动,加码豪华车项目已时不我待。不管是奥迪,还是保时捷,相信2018-2019年上汽集团都会不予余力争取与大众集团签署个豪华品牌的国产项目,否则上汽大众有可能成为第一块倒下的多米诺骨牌。

● 2019-2020年低价车战略有利于一汽-大众笃实北方市场

2017上半年大众汽车发动了轰轰烈烈的价格战,捷达、宝来、速腾等的优惠幅度几乎都过万元,其中一汽-大众的价格战优惠力度要强于上汽大众。大规模价格战提升了大众在北方市场单店线索的增长,不少城市的单店线索增长率都超过了100%,说明北方用户对价格更敏感,对大众品牌更认同。2019-2020年一汽-大众如将低价车打包进“捷达家族”,或能进一步笃实北方市场。

■ 品牌营销篇

● 受制于配置、品质等,构建“捷达家族”有利于弥补低价车的品牌营销短板

大众独立低价车品牌除了产品自身会面临一定挑战外,最大的制约瓶颈在品牌营销。千万别想当然认为有大众背书,独立低价车品牌就能热销,这完全是两码事。如何在短时间内说服广大用户购买一汽-大众的独立低价车品牌,对市场和营销部门提出了个可能比登天还难的课题。一汽-大众低价车的核心市场大体会在北方,再加捷达在北方市场拥有强大的品牌号召力,为了实现短期内上量的诉求,建议一汽-大众将目前已研发的低价车打包进“捷达家族”。据我了解,目前一汽-大众独立低价车品牌的营销推广计划已经成型,调整的空间不大,更别说颠覆性的调整,不过还是希望一汽-大众可以谨慎考虑下,2017上半年还留有最后的整改机会。

● 途观L、途昂先声夺人,建议大众借SUV战略,重塑燃油车的“德系基因”

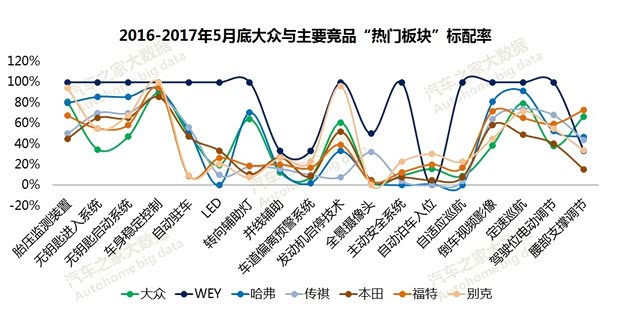

一个“排放门事件”足以将大众燃油车牢牢钉在历史的耻辱柱上,但大众全球CEO穆伦多次强调,2025年大众的销售主体仍是燃油车,在中国市场更是如此。目前本田、丰田、马自达在传统燃油技术的升级方面动作频频,2017-2020年9AT、10AT在中国车市普及会加速提升,大众燃油车在营销层面或将面临史无前例的挑战。重塑大众燃油车的核心卖点迫在眉睫,建议大众借SUV势头,重塑“德系基因”,前期以提升热门技术板块的标配率为切入。

● 特斯拉将成为大众电动车品牌营销中一道绕不过去的坎

特斯拉已经成为电动车领域的标杆企业,不管大众激进的电动车战略怎么强调与特斯拉模式的不同,相信绝大多数人都会首先拿特斯拉对标大众的电动车。目前无论是销量、渠道、服务等,大众都没有任何优势可言,再加特斯拉还有位不可多得的营销大师——马斯克,时不时指点下电动车的“江山”等,这是大众完全不具备的优势。一旦2018年特斯拉MODEL 3在全球和中国市场大卖,以及2018-2019年万一特斯拉获得在中国独资建厂的机会,大众想在营销层面迈过特斯拉这道坎就更难了。

■ 销量篇

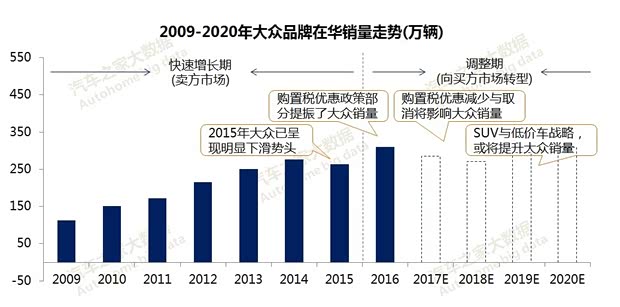

● 朗逸、捷达、速腾等主力车型销售疲软,2017年大众品牌全年销量或降至280万辆

途观L、途昂两款SUV虽有绝佳表现,但独木难支,受制于朗逸、捷达、速腾、桑塔纳等紧凑型轿车的销售疲软,2017上半年大众品牌销量126万辆,同比下滑8.7%。下半年的形势也不太乐观,一是去年下半年因购置税减半政策到期等增加了不少销量,二是大众价格战在2017上半年差不多已见底,三是2017下半年的购置税优惠将缩半……2016年大众品牌在华销量将近300万辆,2017年估计在280万辆左右。

● 购置税优惠取消对紧凑型轿车影响明显,2018年大众品牌销量应力保260万辆

紧凑型轿车的排量大多在1.6L及以下,且是市场销售主体,受购置税优惠政策的影响比较大。由于大众主要销量来自紧凑型轿车,进入2018年购置税优惠政策彻底取消后,大众紧凑型轿车的销售压力会很大。再加中国车市消费的重心越来越以南方市场为主,而大众在南方市场正呈现加速下滑的迹象,建议2018年大众品牌销量力保260万辆。

● 2017-2020年是大众“结构转型期”,SUV战略将助力大众品牌2020年挑战300万辆

成也萧何败也萧何,受制于紧凑型轿车,使得大众的销售结构落后于车市转型进度。2017-2020年将成为大众品牌壮士断臂的艰难转型期,如期间SUV战略能有效抵消紧凑型轿车损失的市场,以及强势提升大众在南方市场的消费热度,2020年大众品牌在华销量有望挑战300万辆。

■ 全文总结

能把文章看到这里,一定花费了您不少宝贵的时间,我特别感谢。我简单总结几句:2017-2020年是近一二十年来大众在华调整力度最大的阶段,由于大众地位举足轻重,任何举措都可能引起波动,2017-2020年中国车市的整体竞争格局免不了会有大调整;2017-2020年大众的最大机遇是SUV战略,最大挑战是紧凑型轿车,除了破釜沉舟,大众没有任何多余的选择。WEY、领克等中国新锐品牌要么被勒杀在摇篮里,要么一鸣惊人;最后我想强调下,全文所有观点仅代表个人看法,不足的地方欢迎大家批评与指点,有朋自远方来不亦乐乎,大家的踊跃批评是对我们汽车之家的最大关爱。

下期将为大家带来《红旗汽车市场竞争力分析报告2018版》。目前一汽集团正拿出壮士断臂的决心发展红旗汽车,退一步讲红旗汽车也经不起太多折腾了,我们愿做点力所能及的事情,基于汽车之家的大数据分析,从实实在在的用户角度探究下红旗汽车有个怎样的未来蓝图。(文/汽车之家 周丽君)